-

HDV 26/04: Marchés, risque souverain, elections européennes

-

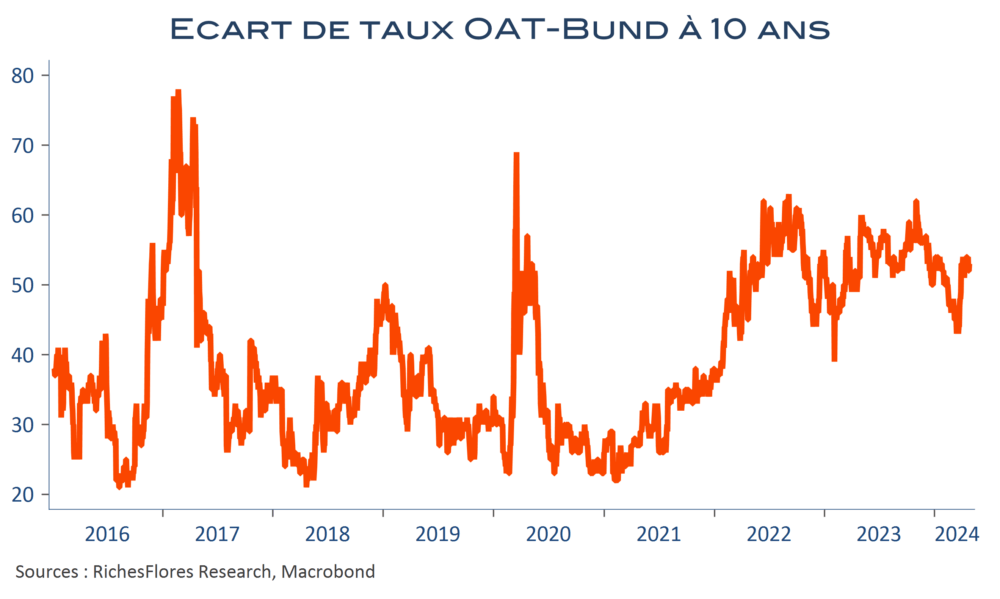

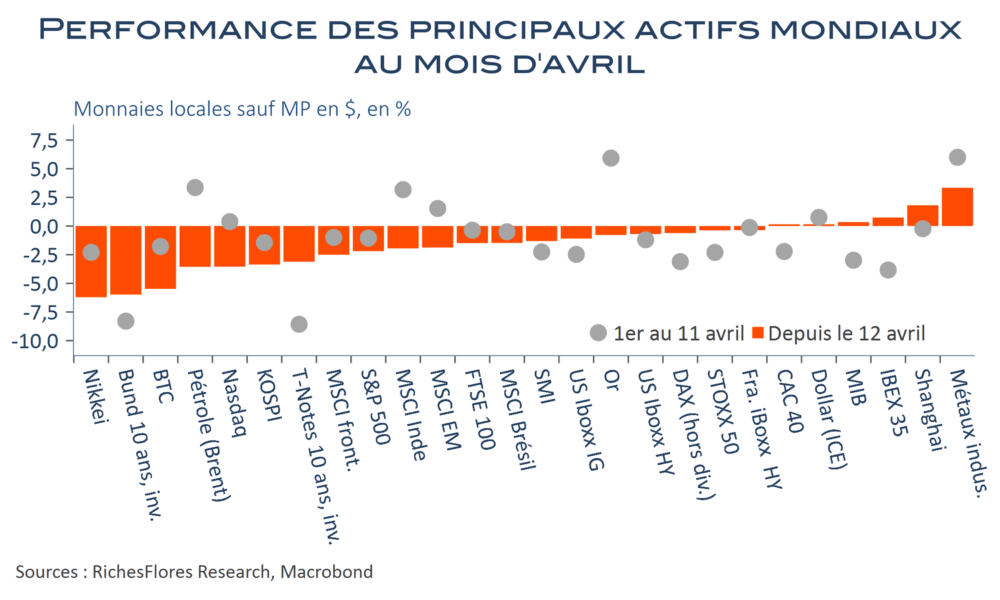

HDV 21/04: Stand-by des marchés : le point à mi parcours

-

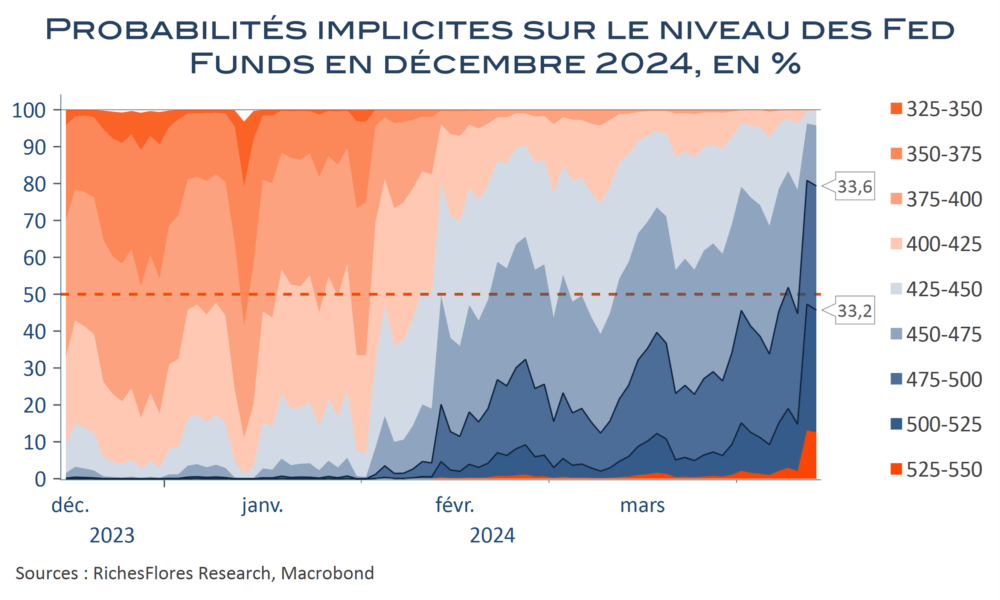

HDV12/04: Abandon des baisses de taux de la Fed?

-

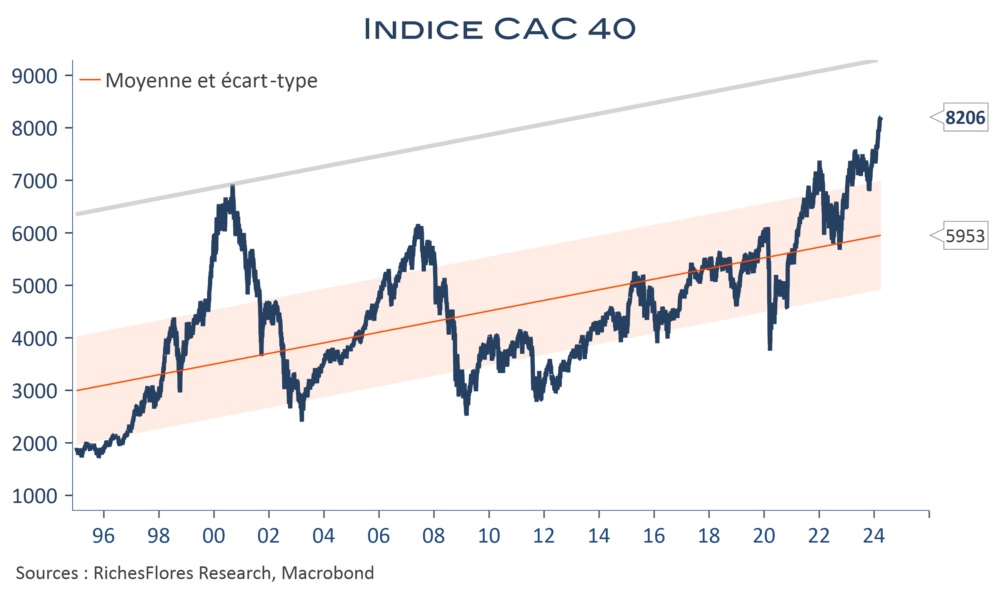

HDV 02/04: Le CAC sur la lancée, les 9.000 points en vue.

Articles récents

-

Sérénité des marchés face au risque souverain : rendez-vous le 9 juin…

-

Moins de croissance, plus d’inflation… Pas vraiment «market friendly» le PIB américain

-

Top départ ou pétard mouillé pour l’Allemagne ?

-

Enquête INSEE : déception !

-

Stand-by des marchés : le point à mi parcours

-

Nouveaux progrès, mais autant de doutes sur la trajectoire de l’inflation britannique

-

L’immobilier américain tangue, l’industrie récupère, un peu

-

La hausse des taux commence à mordre sur l’immobilier américain ; tant mieux !

-

Non, abandonner la perspective de baisses de taux de la Fed ne coule pas de source

-

Oublié le PCE, le CPI reprend la main : J. Powell prêt à ravaler son chapeau ?

-

BMG mars 2024 – La désinflation marque le pas

-

L’inflation allemande se replie à 2,2 % en mars ; un bon point pour les « colombes »

-

Perspectives trimestrielles – Le CAC sur la lancée, les 9.000 points en vue.

-

Les anticipations de baisse des taux de la Fed regagnent du terrain après le PCE

-

Le Nasdaq aime J. Powell, les MP, l’or et les cryptos l’adorent, les T-Bonds le boudent…!

-

Baisse de l’inflation britannique…oui, mais

-

La BoJ met fin à sa politique hyper accommodante : est-ce un sujet ?

-

Conjoncture américaine : ça coince ?

-

L’inflation américaine regagne du terrain… La fenêtre de tir de la Fed se rétrécit

-

Les bonnes nouvelles du rapport sur l’emploi américain de février

-

BMG février 2024 – Laborieux progrès

-

L’approche d’une possible baisse des taux de la BCE réduira-t-elle les distorsions boursières ?

-

La BCE pose les bases de possibles baisses de taux en juin : le CAC franchit les 8.000 pts

-

Un petit coup de pouce à Mme Lagarde de la part de J. Powell ?

-

La dégradation des ISM, plus difficile à digérer sans promesse de baisse des taux…

-

L’industrie française, décidément, plombée

-

La dernière marche, celle des services, la plus difficile à franchir sur l’inflation

-

Le grand retour de la Pologne dans l’UE, une nouvelle page européenne.

-

Les marchés achètent les effets de base sur l’inflation… Quid des banques centrales ?

-

Enquêtes européennes : ça ne s’arrange pas. Que faut-il de plus à la BCE ?

-

Avec ou sans baisse des taux, la prophétie autoréalisatrice des bourses mondiales

-

La FED parviendra-t-elle à baisser ses taux avant la présidentielle américaine ?

-

Des données suffisamment mauvaises pour la Fed ? pas sûr

-

Le Japon et le Royaume-Uni en récession aident à stabiliser les taux futurs…

-

R.A.S. sur l’inflation britannique de janvier

-

Les perspectives de baisses de taux fauchées par le CPI américain

-

Deutsche qualität, wo bist du ?…

-

+12pb ce matin : les taux à 2 ans saluent la chute de 1,5% de la production allemande !

-

Cacophonie

-

Les ISM sonnent l’alarme sur les prix, les répercussions traversent l’Atlantique

-

Les tribulations des marchés après les banques centrales et le rapport sur l’emploi américain

-

Le rapport sur l’emploi claque la porte à une baisse des Fed Funds en mars

-

La BoE divisée sur les votes, neutre sur la forme, dovish sur le fond

-

«We just need to see more»… La Fed rectifie le tir a minima mais les marchés tanguent.

-

Jusqu’où ira le rétropédalage de J. Powell ?

-

La croissance française portée disparue, les agences de notation, pas très loin…

-

Lentement mais surement, la déflation chinoise passe les frontières de l’Empire du Milieu

-

Message colombe de BCE et déflateur du PIB américain font refluer les taux

-

L’économie américaine marque des points

-

PMI : la zone euro fait tache

-

L’immobilier, pierre angulaire des perspectives 2024 et principale source d’incertitude

-

Les ventes de détail britanniques jettent le doute sur la fin d’année

-

Aux Etats-Unis, la consommation tient, c’est à peu près tout…

-

Royaume-Uni, la désinflation attendra, la baisse des taux aussi

-

Chine : le coup de grâce déflationniste

-

Quelles perspectives pour l’industrie mondiale ?

-

L’inflation reste trop élevée pour autoriser une baisse imminente des Fed Funds

-

BMG décembre 2023: Quelques frémissements du côté de la consommation

-

Les vœux (pieux ?) des marchés pour 2024

des marchés pour 2024")

-

Le cercle vicieux allemand

-

2024, les perspectives désordonnées d’un monde polarisé

-

C. Lagarde, muselée par les « hawks » du conseil de la BCE, peine à convaincre

-

Un mois pour rien pour l’inflation américaine… et sans doute pour la Fed

-

Quand, même, les salaires britanniques décrochent…

-

Les banques centrales en plein doutes

-

NFP : mauvaise pioche, sans surprise… du fait des grèves

-

L’industrie allemande, de mal en pis

-

Commandes allemandes : forte baisse ou point mort, c’est, en tout cas, mauvais

-

BMG novembre 2023 – Vague à l’âme de la conjoncture

-

Chute de l’inflation : la BCE au pied du mur, un coup d’arrêt à l’envolée de l’euro

-

Au revoir l’exception française, le PIB révisé à -0,1 % au troisième trimestre

-

Les nouvelles d’Asie ne sont pas bonnes. Comment pourrait-il en être autrement ?

-

Une réalité plus sombre que les chiffres du PIB en Allemagne

-

La FED n’a pas besoin d’une récession pour baisser ses taux. Une bonne surprise dans les tuyaux ?

-

L’inflation japonaise s’envole, les PMI retombent, la BoJ au pied du mur ?

-

L’Allemagne se stabilise, la France décroche, le Dax reprend l’avantage sur le CAC

-

Karlsruhe, un gros pavé dans la mare en Allemagne

-

Les chauds-froids américains font valser les taux

-

L’économie britannique au point mort

-

Bouffée de confiance après les CPI américains

-

Quatrième baisse consécutive de la production industrielle allemande

-

La Fed, incomprise : de la bonne surprise à la mauvaise blague ?

-

Les NFP apportent de l’eau au moulin de J. Powell…

-

Les données du jour restent médiocres

-

BMG octobre 2023 – Un momentum enfin plus encourageant

-

La FED crée la surprise : plus qu’un statu quo, J. Powell passe en mode pause

-

Dans l’inconfort de la FED, un FOMC pour rien

-

L’inflation allemande reflue, le PIB aussi mais moins qu’auparavant…

-

Et si l’inflation était sur le point de changer de nature, que ferait la BCE ?

-

Pas de fausse note du côté du PIB américain, en hausse de 4,9 % !

-

Mme Lagarde : « we are holding »

-

Stand-by tout court ou un brin dovish pour la BCE ?

")

-

Déprime générale des premiers PMI d’octobre

-

Ce que font les guerres : remontée des taux nominaux, baisse des taux réels, hausse de l’or.

-

La France en zone de contraction en octobre selon l’enquête INSEE

-

Conflit israélo-palestinien versus conjoncture, les marchés hésitent encore…

-

Mexique et Canada tirent profit du déficit d’offre américain

-

Où en est l’économie française ?

-

CPI américain : la question immobilière reste le sujet

-

L’inflation américaine ne remonte pas dramatiquement mais ne baisse plus

-

Peu de répit pour l’industrie allemande, encore moins pour la construction

-

L’industrie française à la traine…l’espoir fait vivre

-

Reflux fort, mais disparate, de l’inflation en zone euro

-

BMG septembre 2023 – Un sursaut venu de nulle part

-

La parenthèse de taux réels négatifs se referme à grande vitesse et ça change la donne.

-

Merci les effets de base sur l’inflation et tant mieux si la BCE s’en satisfait

-

Le Mexique, gagnant de la guerre commerciale américano-chinoise. A AMLO de faire le reste.

-

Les PMI, toujours crédibles ?

-

L’incompréhensible et périlleuse décision de la BoE

-

La FED parvient à stopper l’ascension du pétrole. C’est déjà ça, mais c’est bien tout !

-

Les planètes s’alignent pour une BoE plus accommodante

-

Le repli de l’inflation touche à sa fin et ça se complique

-

Perspectives trimestrielles – Le repli de l’inflation touche à sa fin et ça se complique

-

La BCE ouvre grand la porte à une pause, les cours du pétrole saluent la nouvelle !

")

-

La Fed ne devrait pas être gênée par le CPI pour marquer une pause

-

BCE : encore une p’tite dernière

-

Le Bharat sur un plateau… Quelles perspectives pour l’économie indienne ?

-

Le Bharat sur un plateau… Quelles perspectives pour l’économie indienne ?

-

Face aux messages divergents des ISM et PMI, on attendra le Beige Book

-

Il y a tant de raisons de douter d’un reflux durable des taux longs…

-

Du Japon, à l’inflation française via la Chine et l’Allemagne ; c’est pas fameux ce matin

-

BMG août 2023 – Déprime de rentrée

-

En zone euro, l’inflation fait de la résistance et la récession fait le forcing

-

Constance du côté de J. Powell qui juge les résultats obtenus insuffisants, sans plus

-

Déflation chinoise versus inflation mondiale

-

Sauf au Japon, les PMI plongent en août

")

-

L’été 2023 au fil d’une croissance qui ne fait plus recette

-

Brèves estivales

-

Lagarde : « We are not in the domain of forward guidance», ça c’est sûr !

-

L’économie américaine à la merci de l’action publique

-

La Fed beaucoup plus faucon qu’envisagé. Un bien mauvais présage pour la croissance

-

Les mauvais mois se succèdent pour l’IFO allemand, la construction en chute libre

-

PMI, l’Europe droit dans le mur

-

Véritable renaissance italienne ?

-

Premiers signes de baisse sur l’inflation britannique… Les taux allemands chutent !

-

Médiocres données américaines

-

Les déceptions chinoises reprennent la main sur les espoirs de reflation

-

Reflux net et sans bavures de l’inflation américaine, les taux d’intérêt retombent

-

Inflation américaine : ce qui pourrait faire bouger les lignes sur les marchés de taux

-

Scénario de taux d’intérêt : on en est où après le rapport sur l’emploi américain ?

-

Production industrielle française, c’est toujours ça de pris

-

Baromètre Macoéconomique Global: L’inflation s’effondre, la consommation frémit

-

Immobilier américain : vraie reprise ou trompe-l’œil ? Ça se discute

-

Les anticipations d’inflation s’effondrent en zone euro, malgré le bug allemand

-

PREVIEW: Rebond statistique de l’inflation allemande en juin : une histoire de billet de train !

-

Taux d’intérêt : c’est d’Asie, plutôt que d’outre-Manche, que la réponse semble venir…

-

La BCE aime mentionner les PMI… Que dira-t-elle de la livraison de juin ?

-

Hausse des taux de la BoE, mauvaise passe ou biais cognitif des marchés ?

-

L’inflation britannique fait trembler la planète taux

-

Si la FED jauge l’efficacité de sa politique à l’immobilier, alors, elle n’a pas fini le job

-

On n’avait rien compris : l’inflation c’est bon pour les actions !

-

« Lagged effects » et bugs du scénario de la BCE

-

La FED marque une pause mais ne pivote pas… Le feuilleton continue

-

Inflation américaine, voilà pourquoi la Fed restera vigilante

-

FED et BCE dans l’incapacité de répondre aux attentes de guidances

-

Le miracle de l’emploi européen approche-t-il sa fin ?

-

Commandes allemandes… Encore raté !

-

BMG mai 2023 – En mai, ça dévisse

-

L’ISM non-manufacturier trébuche, les NFP sont en porte-à-faux, les taux rebaissent

-

Après l’Italie, l’Espagne ? Les scrutins se suivent et se ressemblent ; l’Europe se fissure.

-

Les NFP laissent un certain degré de liberté à J. Powell pour un statu quo, s’il le souhaite

-

Dans le marc de café de la conjoncture américaine

-

L’inflation confirmée à la baisse en UEM, toujours insuffisant pour Mme Lagarde…

-

Les taux reflanchent, le scénario de reflation aussi

-

L’inflation s’affaisse en zone euro… Il en faudra plus pour les ménages mais la BCE pourrait y trouver son compte

")

-

Le paradoxe des liquidités qui pourrait inciter à préconiser une pause de la BCE avant la FED

-

Des nouvelles d’Allemagne, toujours plus mauvaises

-

La baisse de l’inflation britannique éclipsée par la mauvaise surprise sous-jacente

-

Volée de bons indicateurs américains… La Fed aurait-elle parlé trop vite ?

-

L’industrie ne va pas mieux, le rattrapage des services s’étiole, sauf en Allemagne

-

Top départ du Topix, relayé par le Nasdaq. L’Eurostoxx et le S&P attendront Powell.

-

Frémissements sans plus de l’activité US sauf, peut-être, dans l’immobilier

-

L’inflation salariale, une exception britannique qui pourrait menacer la livre

-

L’économie chinoise se languit mais fait le plein des effets de base

-

Le bilan économique turc, garant du rôle stratégique du pays quelque soit l’issue du scrutin

-

Le PIB britannique échappe à la contraction. C’est tout, à ce stade, en attendant mieux.

-

Un peu de suivisme et beaucoup d’optimisme du côté de la BoE

-

Des tendances, enfin, plus convaincantes de désinflation aux Etats-Unis

-

Impossibles guidances

-

Sérieuse claque des commandes à l’industrie allemande

-

2 %, c’est 2 % ! Du discours langue de bois à la réalité, la BCE ne convainc pas

-

Baromètre macroéconomique global avril 2023 – En eaux troubles

-

FED et BCE au milieu du gué : « wait and see »

-

Inflation en zone euro : le compte n’y est pas malgré du mieux

-

BRICS, la renaissance d’un mythe déliquescent aux contours plus politiques qu’économiques

-

Déceptions sur toute la ligne pour les PIB européens

-

Perspectives économiques : récession américaine, quels amortisseurs en Europe ?

-

Les PMI montrent une croissance soutenue par les services, l’INSEE en affiche les limites

-

L’inflation britannique toujours supérieure à 10 %, pas encore de répit pour la BoE

-

Un rebond en trompe-l’œil de l’économie chinoise, sans locomotive

-

Le point haut des taux directeurs en vue, les bourses s’envolent, l’or aussi…

-

Verre à moitié vide ou à moitié plein pour la Fed, après le CPI

-

Après les NFP pas de visibilité sur la Fed mais le leitmotiv de récession technique réapparaît

-

La production allemande, plus robuste, dans la foulée des commandes

-

Conjoncture américaine : pour se gâter, ça se gâte!

-

Enfin un message un peu plus convaincant sur l’industrie européenne

-

L’industrie américaine, décidément, languissante, les services tiendront-ils ?

-

Baromètre macroéconomique global mars 2023- Retour de bâton chinois

-

Quel avenir pour l’industrie des pays du noyau dur européen ?

-

En UEM, l’inflation chute et le sous-jacent montre de très légers signes d’apaisement

-

L’inexorable chute de la consommation de biens en France et en Allemagne

-

L’inflation hors énergie n’est pas à la hauteur des attentes de la BCE

-

France, Italie, Allemagne, les indicateurs tiennent, les inconnues demeurent

-

Embellie générale sur l’IFO allemand, plus convaincant que les PMI

-

Climat : on attend quoi ?

-

La dichotomie services-industrie des PMI entretient le doute sur les perspectives

-

La BoE choisit la voie médiane, un peu forcée

-

Euh… De combien aurait été la hausse des Fed Funds sans la crise bancaire ?

-

La FED peut-elle encore décider de relever ses taux, même d’un quart de point ?

-

La crise bancaire, un nouveau coup dur dont les pays émergents se seraient bien passés

-

La FED devrait pouvoir lever le pied plus facilement après les données de février

-

Sidération après les décisions et propos de la BCE

-

La BCE joue avec le feu. Reste à attendre de voir ce qu’elle déclenchera ou non.

-

La BCE prendrait un risque inconsidéré en relevant ses taux directeurs ce jeudi

-

Chine, une reprise vraiment sans fanfare

-

L’inflation sans marge d’action de la FED fait le bonheur des bourses

-

Lehman, Covid, SVB : QE un jour, QE toujours. L’inflation, on verra plus tard ?

-

Jusqu’où ira l’hypocrisie de la lutte présumée contre l’inflation des banques centrales ?

-

Le nouveau capitaine de la BoJ n’est pas encore en place…

-

ADP, Jolts, Beige Book : la courbe des taux encaisse et pousse la FED dans un corner

")

-

Baromètre Macroéconomique global: février 2023 – En apesanteur

-

Menaces chinoises

-

La hausse des taux est sans effet sur l’inflation de la zone euro

-

Aux Etats-Unis, rien de nouveau sur les ISM, sauf pour les prix

-

Inflation de février : mauvaise pioche en zone euro

-

L’industrie chinoise rebondit, un argument de plus pour des hausses de taux

-

L’inflation française sur un plateau…qu’au mieux, elle ne quittera pas de sitôt !

-

Sans surprise, la consommation des ménages américains rebondit, les prix aussi

-

Face à l’IRA de Biden, l’Europe en perdition

-

L’inversion de la courbe des taux allemands s’accentue après les données du PIB

-

FED : des minutes pour rien, ou presque…

-

IFO allemand : le verre est encore à moitié vide

-

L’industrie mondiale trébuche à nouveau malgré du mieux général dans les services

-

Les PPI américains le confirment : le repli de l’inflation n’est pas encore tout tracé

-

L’économie américaine dans les starting blocks pour 2023

-

La baisse de l’inflation britannique encore loin d’être convaincante

-

Les perspectives de repli de l’inflation malmenées par les données de janvier

-

Japon, des résultats suffisants pour un changement de cap monétaire

-

Marché de taux : « Conendrum 2.0 »

-

PIB britannique sauvé mais mal en point au dernier trimestre

-

Quand l’effondrement de la chimie prend le pas sur l’automobile en Allemagne

-

Branle-le-bas de combat sectoriel en bourse après les banques centrales

-

Tête-à-queue des marchés après les NFP et l’ISM américains

-

La BoE ouvre la porte à un arrêt de ses hausses de taux

-

FED/BCE/BoE : même schizophrénie. Mais pourquoi, donc ?

-

Baromètre Macroéconomique Global janvier 2023 – Comme un vol d’hirondelles ?

-

Powell : La FED n’a pas terminé le job. Dont acte, le Nasdaq s’envole, les taux chutent.

")

-

Contagion récessive ou coup de mou passager ? La conjoncture US reste illisible

-

L’inflation sous-jacente s’enracine en zone euro

-

La chute de la consommation sauve le PIB en France mais plombe les perspectives

-

Les nouvelles du jour toujours très mitigées en zone euro

-

Une semaine particulièrement chargée, possiblement décisive pour la suite

-

Ça coince du côté des consommateurs américains en fin d’année 2022

-

2022, une année blanche pour le PIB américain

-

Les climats des affaires en zone euro ne rebaissent pas, c’est la seule satisfaction

-

Neutralité des taux réels : de quoi parle-t-on et pourquoi le travail n’est pas encore achevé ?

-

Récession américaine ? La réponse est hésitante ; l’étau se resserre sur la FED

")

-

L’inflation britannique n’offre pas de porte de sortie à la BoE

-

Un peu d’eau dans le gaz des espoirs de reflation ?

-

Perspectives- Les pièces du puzzle 2023

-

Avec 7 % d’inflation américaine dans les services, le compte n’y est pas

-

Côté industrie française, l’hirondelle ne fait pas encore le printemps

-

La capacité de rattrapage de l’industrie allemande est entamée

-

2023, année de bascule de l’immobilier

-

Coup de froid sur l’ISM non-manufacturier américain ; youpi, les taux baissent !!!

-

La zone euro est bien loin de la reprise escomptée

-

Les commandes allemandes signent-elles la fin du rattrapage de l’investissement ?

")

-

Les marchés ignorent les minutes de la FED, peut-être ont-ils tort

-

L’inflation baisse mais les ménages français ne perçoivent pas encore son pic…

-

L’inflation allemande termine l’année 2022 sur une meilleure note

-

Après les PMI, la remontée de l’IFO redonne des marges de manœuvre à la BCE

-

2023 et la Chine

-

Au menu : hausse des taux ou récession. Les PMI jouent avec les nerfs des marchés

-

Après la BCE, les PMI jettent un peu plus d’huile sur le feu des taux européens

-

La BCE change de ton et promet une restriction monétaire prolongée

")

-

Pivot, sans plus de la part de la FED, qui entretient l’ambiguïté

")

-

La BCE est attendue sur tous les fronts mais aura du mal à faire de l’ombre à la FED

")

-

L’inflation américaine sur la bonne voie

-

Bonnes surprises conjoncturelles, même au Royaume-Uni

-

Possible « put » de la FED, susceptible de corriger les anomalies de marché ?

-

Le scoop d’une possible reprise!

-

Mauvais mois d’octobre pour une production allemande en stand-by

-

2023 en cinq questions et une réponse : tous les scénarios sont permis, aucun n’est joué

-

Des emplois, encore des emplois, toujours des emplois… Et des salaires, M. Powell !

-

La consommation américaine, l’arbre qui cache -mal- la forêt

-

Une fois de retour à la normale, la consommation flanche en Europe

-

BMG novembre 2022 – Notre baromètre retombe, plombé par la Chine

-

Lente décrue de l’inflation en zone euro

-

Les bourses européennes surfent sur la dissipation des craintes extrêmes ; cela peut-il durer ?

-

Rien de neuf du côté des minutes à part le ralentissement des hausses de taux

-

Eclaircie pour les PMI en Allemagne

-

Le PPI allemand chute, le risque de récession reflue, la BCE gagne de la latitude

-

Une résilience des profits des entreprises difficilement compatible avec les objectifs d’inflation

-

Encore un peu de boulot pour casser la frénésie de crédit, M. Powell !

-

L’apaisement des tensions sur les prix à la production se confirme à l’échelle mondiale

-

Ça ne s’améliore pas en Asie

-

Si l’or avait une petite place dans le logiciel de la FED, on parlerait sans doute moins de pivot

-

L’inflation sous-jacente américaine sur un plateau ; reste maintenant à en descendre.

-

La Chine relâche sa politique zéro Covid, le pétrole s’envole, les marchés suivent…

-

« Pas de place pour la complaisance, les taux monteront plus que prévu », J. Powell

-

La FED, le Saint Pivot et le dieu Tirésias

-

BMG octobre 2022 – L’activité résiste, l’inflation se tend

-

L’Asie se disloque. Parviendra-t-elle à se relever ?

-

Récession évitée en UEM mais la croissance flanche et l’inflation menace davantage

-

Le meilleur PIB américain de l’année est le plus récessif

-

La BCE plus proche d’un début de pivot que de nouveaux tours de vis

-

La réduction du bilan de la BCE au menu de cette semaine ?

-

Le temps est compté pour la BoJ

-

Les marchés plébiscitent la récession à la normalisation monétaire

-

Les Fed Funds à 7 % ?

-

Inflation, récession, chute du GBP, la place laissée vacante par L.Truss ne fait pas envie

-

Enquête INSEE, le « bouclier » fonctionne et les perspectives de prix se tendent…

-

L’inflation britannique ne se dissipera pas toute seule sans la BoE

-

Trop petit accroc sur les ventes de détail américaines pour influencer la FED

-

Effets de second tour de l’inflation dans les services, la FED ne devrait guère apprécier

-

La Fed face au risque de dislocation financière

-

Inflation, risques financiers, mais où va la BoE ?

-

Les créations d’emplois n’autorisent pas de pivot de la FED et ça change la donne

-

ADP et ISM sifflent la fin des espoirs d’une Fed plus accommodante

-

BMG septembre 2022 –La Chine et les Etats-Unis sauvent la donne

-

La production industrielle, coup-de-pouce plutôt inattendu à la croissance française

-

La Commission européenne à la rescousse face au piège énergétique

-

L’inflation allemande : une question bientôt fiscale…

-

La Banque d’Angleterre, aux abois, sur une pente sacrément savonneuse

-

Récessifs ou résilients, les PMI accentuent la panique sur les marchés

-

Qui a encore peur de la politique italienne ?

-

Le roseau plie mais ne rompt pas, selon l’enquête INSEE

-

La FED, en mode définitivement restrictif, relève son objectif de taux réel à 150 pb

-

La grande cavalerie des banques centrales est lancée

-

La FED, le dollar et le reste du monde. Pas de Plaza en perspective…

-

Policy-mix délétère: gare au risque de krach obligataire

-

Il ne se passe rien aux Etats-Unis mais c’est encore trop pour la FED !

-

L’inflation sous-jacente réaccélère aux Etats-Unis : la FED appréciera…

-

Les taux d’intérêt réels pourraient remonter aussi vite qu’il se sont effondrés, sous peu

-

Quel soutien l’industrie peut-elle encore apporter à l’économie française ?

-

‘More than two but less than 5’ Ça devrait faire 4 hausses, non ?

-

D’une crise d’offre à une crise de demande, les choses se précisent

-

Les arguments en faveur d’un changement de cap radical de la BCE ne se comptent plus

-

L’Italie s’arme avant d’aborder l’inconnu, avec une croissance de 1,1 %

-

BMG août 2022 – Fluctuat nec mergitur….enfin pour l’instant

-

L’emploi américain, la fonction de réaction de la FED et les récessions

-

L’inflation dépasse 10% dans 10 pays de la zone euro, la BCE prépare le sauvetage ?

-

L’inflation allemande revient sur ses plus hauts, la BCE sur le pied de guerre

-

La fin de la parenthèse d’un « Bear-Market Rallye » d’exception ?

-

Les ménages verraient l’avenir sous un autre jour sans l’anxiété énergétique

-

INSEE, IFO, PIB allemand, la BCE devrait apprécier…

-

PMI : l’Europe et le Japon vacillent, les Etats-Unis décrochent encore

-

Les rendez-vous de la rentrée 2022

-

La croissance de l’UEM, sauvée au T2, toujours aussi compromise pour la suite

-

Pas de récession franche aux Etats-Unis mais, bien, 5 trimestres de stagnation…

-

Pic d’inflation allemande dépassé ? C’est trop tôt pour l’affirmer

-

J. Powell sans état d’âme, persiste et signe

-

Avec des perspectives aux niveaux de 2008, l’IFO confirme la récession en Allemagne

-

Taux d’intérêt : l’énigme s’épaissit

-

Après les PMI, la croissance et la FED sur le grill

-

Érosion de la croissance française, nette récession allemande

-

Combien de temps la BCE pourra-t-elle bluffer les marchés ?

-

BoE, un tiens vaut mieux que deux tu l’auras

-

Italie, la crise de trop

-

La BCE, l’inflation, le gaz russe, la chute de l’euro, la FED et M. Draghi…

-

Pas de répit possible pour la FED… Ni pour l’économie US au vu de l’inflation de juin

-

La FED ne trouvera pas dans le rapport sur l’emploi de quoi faire dans la dentelle

-

L’euro perd son statut de monnaie forte et c’est un sujet

-

BMG juin 2022 – Premiers signes de détente de l’inflation

-

2023, 2025, 2030… Et si l’inflation faisait le job?

-

L’ISM manufacturier US au plus bas depuis deux ans, les taux s’effondrent

-

L’inflation sous-jacente, une brèche dans les perspectives de resserrement de la BCE

-

Données du jour : le rebond du PMI chinois n’évacue pas les craintes de récession

-

Malgré le repli de l’inflation allemande, les tensions sur les prix restent intenses

-

La récession rôde aux Etats-Unis

-

Les ménages broient du noir, les entreprises devraient suivre sous peu

-

Le détricotage des certitudes s’accélère : le « bear market » entre parenthèses ?

-

L’IFO toujours fébrile, les services surnagent mais les perspectives vacillent

-

PMI, le flop. Le Bund à 1,45% !

")

-

Leçons de la semaine écoulée : la récession au coin de la rue, les taux ne monteront pas au ciel

-

La BoE à pas de velours pour contrer une inflation prévue à 11%

-

Fed : effet subliminal du scénario 2024, art du fine tuning ou promesse de récession ?

-

Nouvelle alerte sur la conjoncture américaine avec les ventes de détail

-

La BoJ n’a probablement pas le choix que de tenter de contrer la chute du yen

-

Les secteurs domestiques continuent de s’enfoncer en Allemagne, selon le ZEW

-

Jusqu’où la FED peut-elle pousser le bouchon face à l’empilement des risques ?

-

La BoE a-t-elle les moyens d’annoncer un ralentissement de ses hausses de taux ?

-

Le vent de panique sur la dette italienne est-il justifié ?

-

Inflation américaine : difficile de faire pire après la BCE , la courbe des taux s’écrase

-

Changement de cap radical de la BCE, « not a step but a journey »…Welcome on board !

-

La BCE peut-elle ignorer l’accentuation des tensions souveraines de ces derniers jours ?

-

Malgré le léger rebond allemand, l’industrie européenne piétine

-

Premiers effets d’un choc de pouvoir d’achat sans pareil

-

Le rapport sur l’emploi n’offre pas à la FED de quoi dévier de sa trajectoire

-

L’ADP confirme le coup de frein du marché de l’emploi dans les services américains

-

BMG mai 2022 – Lancinante érosion

-

ISM américain, beaucoup de bruit pour bien peu de chose

-

L’inflation en zone euro : à ce rythme on va dans le mur !

-

La conjoncture française franchement mal en point

-

Un PMI chinois, et ça repart !

-

Après les premières données d’inflation de mai, la BCE risque-t-elle la crise de nerfs ?

-

Bonnes surprises en UEM vs déceptions anglo-saxonnes : l’euro s’envole

-

Ni l’IFO, l’INSEE ou les PMI ne sont en mesure de gêner la BCE

-

50 %, 75 %… Les enchères sur le potentiel de baisse des marchés sont ouvertes

-

Un pas en avant, deux pas en arrière, les taux d’intérêt américains rebaissent

-

Inflation britannique dopée par les prix administrés mais le « core » accélère aussi

-

Bonnes nouvelles économiques : regain de tensions sur les taux

-

La saturation de l’offre chinoise pourrait-elle finir par faire refluer les taux d’intérêt ?

-

Au milieu du gué : risques et complexité des perspectives

-

La BoE déjà sur le grill après les publications du jour

-

Le pic d’inflation est en voie d’avoir été dépassé en mars aux Etats-Unis

-

Si les banques centrales perdent la main, d’où viendra le coup d’arrêt à la hausse des taux ?

-

L’industrie européenne flanche, l’UEM enregistre un déficit commercial record

-

En Angleterre la banque centrale remonte ses taux et prévoit une récession

-

La FED n’en fait pas trop ; les taux et le dollar fléchissent, les bourses et les MP respirent

-

L’inde entre dans la danse: la RBI procède à une première hausse de ses taux directeurs

-

Option « dovish » ouverte du côté de la Banque d’Angleterre

-

Inflation, croissance, risques financiers : les banques centrales face à un choix cornélien

-

BMG avril 2022 –Notre baromètre en stand-by

-

Quand le dollar progresse contre tous les autres actifs

-

L’envolée des coûts salariaux ne devrait pas inciter la FED à mettre de l’eau dans son vin

-

Stagnation ou récession : la croissance de l’UEM rattrapée par la guerre et l’inflation

-

Le PIB américain se contracte de 1,4 % et ce n’est pas seulement la faute des stocks

-

La confiance des consommateurs met à mal la « résilience » européenne

-

L’IFO allemand regagne une toute petite partie du terrain perdu en mars

-

Le rattrapage domestique chinois en question

-

Les PMI tout feu tout flamme : c’est tout bon ?

-

Recul inattendu des perspectives de prix dans l’industrie française en avril

-

Aux Etats-Unis, la résilience des mises en chantier fait flamber les taux

-

La production américaine garde le rythme en mars

-

Ventes peu lisibles mais confiance en hausse aux Etats-Unis

-

L’inflation ne fait plus peur à la BCE ! Une nouvelle partition pour la zone euro

-

Présentation trimestrielle de Mars: Covid, inflation, Ukraine, les ruptures s’accélèrent

-

L’inflation américaine, entrainée par l’énergie, légers mouvements ailleurs

-

ZEW, crédit bancaire, prix de gros : les difficultés allemandes s’accentuent

-

Passera, passera pas ? La hausse des taux d’intérêt en question

-

Les industriels allemands finiront-ils par rattraper leur retard sur leurs commandes?

-

La FED s’apprête à prendre le « taureau » par les cornes

-

L’impossible retour à la normale de la production industrielle française

-

Changement de donne sur le marché souverain ; la BCE pourrait-elle se voir pousser des ailes ?

-

Chômage, salaires et PMI risquent de pousser la FED dans ses retranchements

-

Les effets de la guerre ne se font pas attendre : l’inflation explose en zone euro

-

BMG mars 2022 – ça commence à prendre mauvaise tournure

-

La chute du pouvoir d’achat menace la France de récession au deuxième trimestre

-

Envolée de l’inflation et des perspectives de prix, les anticipations sur la BCE s’emballent

-

Les consommateurs français et allemands accusent le coup

-

Scénario trimestriel – Covid-inflation-Ukraine: les ruptures s’accélèrent

-

Plus proche du ZEW que des PMI, l’IFO allemand dévisse en mars

-

La « bonne » blague des PMI de Markit !

-

Perspectives économiques : l’insoutenable biais de la BCE et les risques associés

-

Powell-Lagarde, même discours, même combat… ça promet !

-

Vers un zéro pointé pour la consommation américaine au premier trimestre

-

Jusqu’où la FED est-elle prête à aller pour contrer l’inflation face au risque récessif ?

-

Récession en vue en Allemagne

-

La banque centrale chinoise déçoit, la correction boursière s’accélère

")

-

La fin du QE pourrait-elle faire contrepoids à la guerre sur les marchés de matières premières ?

-

L’acquis d’inflation américaine 2022 bat déjà celle de 2021, la récession guette

-

La BCE pourrait ouvrir toutes les portes sans en franchir aucune, à ce stade

-

BMG février 2022 – Situation avant la guerre

-

Les données d’emploi accélèrent aux Etats-Unis mais passent au second plan

-

Ukraine, suite ; pas fin… Le point après dix jours de conflit

-

Avec la crise russe, c’est l’ordre établi après la 2nde Guerre Mondiale qui bascule

-

L’inflation galope en zone euro avant même les pleins effets de la crise ukrainienne

-

ISM manufacturier vs PIB d’Atlanta, deux versions de la conjoncture américaine

-

L’inflation allemande se poursuit sur un rythme élevé

-

Morne plaine de la conjoncture chinoise malgré un léger mieux du côté des PMI

-

Quelques nouvelles sur le front conjoncturel en fin de semaine

-

Accélérations de l’histoire et failles européennes

-

La croissance sauvée au premier trimestre, selon l’IFO et l’INSEE

-

Aux Etats-Unis, les PMI s’améliorent, pas la confiance des consommateurs

-

En Europe, l’activité l’emporte sur les hausses de prix, selon les PMI de février

-

Ce que l’on sait de l’inflation, ce que l’on pense pouvoir avancer et tout ce que l’on ignore

-

Minutes de la FED, ventes de détail et production américaines

-

Le pic des tensions en amont de l’industrie est en voie d’être dépassé

-

L’inflation britannique se stabilise, pas de quoi contrarier la BoE

-

Le pivot de la BCE est-il aussi incompréhensible que beaucoup le disent ?

-

L’inflation américaine dans le décor

-

Il souffle comme un vent de récession outre Atlantique…

-

Aux Etats-Unis, le rapport sur l’emploi qui détonne

-

Mme Lagarde passera le cap en mars, c’est quasiment fait…

")

-

BMG janvier 2022 – La consommation dévisse

-

La Banque d’Angleterre décidée à casser la croissance : BoJo sur un siège éjectable

-

La posture de la BCE revêt une forme d’arrogance difficilement tenable

-

Nouvelle accélération de l’inflation, la position de Mme Lagarde devient intenable

-

L’industrie, facteur de différenciation persistant, L’inflation résiste en zone euro

-

L’inflation en Europe de l’Est, expression des limites de la politique structurelle de l’UE ?

-

Sauf en Allemagne, la croissance a bien résisté en fin d’année dernière

-

Croissance américaine : merci les stocks !

-

La FED ne laissera pas l’inflation s’installer mais doute encore sur ce que cela implique

-

Jusqu’où la FED devrait-elle durcir le ton pour casser la spéculation pétrolière ?

-

L’amélioration des perspectives fait frémir l’IFO allemand

-

Les PMI américains au plus bas depuis juillet 2020

-

Omicron fait reculer les PMI, sauf en Allemagne grâce aux effets de base

-

Value-growth, ou, quand le retour de l’inflation fait croire à une grande bouffée d’oxygène

-

Omicron ou inflation ? Les réponses des ventes britanniques

-

Selon l’INSEE, Omicron pèse sur les services mais la confiance industrielle tient le coup

-

Nouveau record pour l’inflation britannique, les taux s’envolent

-

La BoJ en stand-by, insuffisant pour le Nikkei

")

-

Stigmates de la crise et freins structurels en Chine

-

Vers une possible chute du dollar et comment un tel scénario rebattrait les cartes

-

Aux Etats-Unis, les pertes de pouvoir d’achat pèsent plus que la Covid

-

Le quatrième trimestre est sauvé au Royaume-Uni…

-

Surprenante réaction au mauvais CPI américain. Complaisance de la FED en vue ?

-

Record sur 10 ans pour l’inflation UEM en 2021, bientôt battu, en moyenne, par 2022.

-

BMG décembre 2021 – Immobilisme de la conjoncture mondiale

-

Après le rapport sur l’emploi, on efface tout et on recommence, ou on persiste, M. Powell ?

-

Industrie franco-allemande : recherche désespérément éléments de réconfort…

-

Après une année noire, quelle reprise pour l’automobile ?

-

Hausse des taux et réduction du bilan au programme des minutes de la FED

-

L’ISM manufacturier recule, l’opinion sur les prix s’effondre

-

Pas de nouvel élan pour l’inflation française en décembre

-

And the Winner is… L’euro-dollar !

-

L’IFO allemand de retour à ses bas niveaux de début d’année

-

Climats des affaires : quelques bonnes nouvelles, balayées par la Vème vague

-

L’optimisme de la Fed fait passer la pilule du virage monétaire et dope le pétrole !

-

L’inflation fait tache d’huile : après les Etats-Unis, le Royaume-Uni… et les autres

-

Quand l’industrie chinoise tient le monde en haleine…

-

Omicron, dernier rempart contre un durcissement monétaire généralisé

-

Perspectives 2022 Les banques centrales peuvent-elles se réinventer?

-

Perspectives 2022. Les banques centrales peuvent-elles se réinventer ?

-

L’inflation américaine, toujours plus haute, à quelques jours du FOMC…

-

L’automobile redonne une bouffée d’oxygène à l’industrie en octobre

-

Les commandes allemandes flanchent et devraient calmer les faucons à la BCE

-

Emploi américain, ça se complique pour la FED et ça rappelle de plus en plus 2018…

-

La Vème vague du Covid sera-t-elle déflationniste ou inflationniste ?

-

La production industrielle française retrouve ses niveaux de 2015, égaux à 2010

-

Le Beige book, bien que moins enthousiaste que l’ISM, ne devrait pas retenir la FED

-

BMG novembre 2021 – Le pire était en passe d’être dépassé avant la 5e vague

-

Quand l’accumulation de facteurs transitoires d’inflation met à mal la BCE

-

Les achats de biens des ménages français, en berne en octobre

-

Vers une forte révision du scénario de la BCE, après l’inflation allemande

-

Le comportement des ménages réagit-il, déjà, à l’envolée des anticipations d’inflation ?

-

L’inflation arrive en France

-

Les PMI, fonction de réaction des banques centrales ?

-

Flambée des matières premières et hausse du dollar, un très mauvais mixte pour les changes

-

La Banque d’Angleterre au pied du mur face à l’envolée des prix

-

Les anticipations de taux s’emballent face à des données américaines plutôt bonnes

-

Les déceptions s’accumulent en Asie : les matières premières accusent le coup, enfin!

-

L’Espagne s’enlise, privée du tourisme, de l’industrie et d’un soutien budgétaire suffisant

-

Inflation américaine, fini de jouer !

-

L’inflation ? Même pas peur, nous disent les banques centrales… Sans convaincre

-

L’emploi américain : les questions qui taraudent les anticipations de taux

-

Des deux côtés du Rhin, l’industrie s’enlise

-

Après la FED, la BoE enfonce le clou : les taux s’effondrent partout

-

Les ISM rassurent sur l’activité mais interrogent toujours sur l’emploi et les prix

-

En situation délicate, la BoE fait figure de test pour ses homologues

-

Le suspense est entier sur l’évolution du discours de J. Powell à l’occasion du FOMC

-

L’impact de la crise sanitaire sur le PIB, maintenant gommé, qu’attendre de plus ?

-

Des résultats d’inflation, un brin, plus dérangeants pour l’UEM en octobre

-

Mme Lagarde prend ses marques avec force et conviction face aux marchés

-

Trop laborieuse, la reprise américaine pèse sur les perspectives

-

Inflation allemande, toujours rien en dehors de l’énergie

-

La conjoncture en Asie du Sud-Est, toujours en berne

-

Un terrain miné pour Mme Lagarde, en attendant la revue de décembre

-

Après les PMI, l’IFO plombe encore un peu plus le diagnostic allemand

-

Aux Etats-Unis, l’amélioration du contexte sanitaire l’emporte sur les PMI

-

Les PMI offrent plutôt de bonnes surprises, à la grande exception de l’Allemagne

-

En Europe, les planètes s’organisent dans le sens d’une remontée durable des taux d’intérêt

-

Retours aux sommets pour les indicateurs de l’INSEE

-

La Banque d’Angleterre peut attendre décembre pour franchir le Rubicon

-

Recul de la production américaine : la croissance du 3ème trimestre en basses eaux

-

Les marchés rattrapés par les données chinoises… sauf les matières premières

-

Ventes de détail toujours aussi insipides et confiance au tapis aux Etats-Unis

-

Le tapering, maintenant imminent, l’heure de vérité approche

-

En Allemagne, l’inflation pourrait trouver de nouveaux carburants, plus explosifs

-

Manquerait plus que les banques centrales durcissent les conditions monétaires !

-

L’industrie allemande décroche, le scénario de croissance 2021 ne résistera pas

-

Normalisation des commandes allemandes en août

-

Production industrielle française: le 3eme trimestre est sauvé, la suite…

-

BMG septembre 2021 – Retour à la surface de notre baromètre global

-

Scénario trimestriel – De conjectures en conjoncture

-

Inflation en zone euro, une histoire dépassée

-

Calme plat du côté des achats de biens en France alors que l’inflation gagne du terrain

-

Apaisement en Chine avec le rebond des PMI dans les services

-

Perspectives de prix toujours plus élevées en zone euro

-

Powell a plus de raisons qu’il n’en faut pour ne rien changer à sa posture

-

De la reflation promise à la menace de stagflation ; la rotation sectorielle sens dessus-dessous

-

Des ventes de détail américaines, insipides en août

-

L’inflation britannique, au plus haut depuis 9 ans : des effets temporaires, encore

-

L’inertie des matières premières aux données chinoises, argument de tapering ?

-

Repentification de la courbe des taux avec le ralentissement de l’inflation américaine

-

Le haut niveau d’endettement de la Chine exige des résultats que le pays ne fournit plus…

-

Recalibrage du PEPP, sans plus ; la BCE, opère tout en douceur

-

La BCE, à deux doigts de mettre les pieds dans le plat.

-

La production allemande reprend 1 % en juillet : c’est pas cher la reprise !

-

Navigation à vue des commandes à l’industrie allemande par temps de Covid

-

De Covid en variants, la grande usure de la conjoncture mondiale

-

Moins d’emplois, plus de salaires : le mauvais mixte du rapport sur l’emploi US

-

3 % d’inflation en zone euro : les taux d’intérêt font mine d’y croire …

-

BMG août 2021 – Warning de notre baromètre, en territoire de récession

-

Les achats de biens des ménages français chutent de 2,2 % en juillet

-

L’économie chinoise décroche

-

Minimum syndical pour J. Powell, les marchés ne feront sans doute pas plus…

-

La consommation des ménages américains toujours au point mort en juillet

-

Ah, qu’il était doux le temps de la règle de Taylor !

-

La croissance allemande en ballotage défavorable

-

Premiers signes de ralentissement de l’activité

-

C’est sur les fronts de l’épidémie et de l’Afghanistan que se joue l’essentiel, pas à Jackson Hole

-

En attendant le tapering : la reflation rattrapée par le Delta, la Chine et… l’Afghanistan

-

À ce rythme d’inflation là, on est en récession dans trois mois aux Etats-Unis !

-

Fed, BCE, Commission : y-a-t-il un capitaine à bord ?

-

Premiers doutes au Royaume-Uni après deux mois de forte reprise

-

L’entourloupe de la BCE qui, à défaut d’atteindre son objectif, change la mesure !

-

Tassement de l’activité tertiaire, le 3ème trimestre a du plomb dans l’aile aux US

-

Décidément préoccupante la nouvelle chute des commandes allemandes !

-

L’automobile fait des ravages dans l’industrie française

-

BMG juin 2021 – Notre baromètre au plus bas depuis un an

")

-

D’une réouverture à l’autre, un sacré distinguo. Les perspectives américaines en question

-

Le rebond du Tankan est bienvenu, mais pas forcément convainquant

-

L’inflation en repli en zone euro en juin malgré la réouverture…

-

En mai, les achats des ménages français retrouvent leur niveau de février !

-

Cette confiance que l’on ne peut prendre pour argent comptant

-

N’a-t-on encore rien vu du potentiel de hausse des marchés d’actifs ?

-

Intentions d’achats en Allemagne, un grain de sable dans la reprise

-

La confiance renvoyée par l’IFO et l’INSEE est nécessaire mais sera-t-elle suffisante ?

-

Le Japon, moins impacté par la crise, peine maintenant à en sortir

-

L’euphorie des PMI se prolonge grâce aux services, reste à la traduire dans les faits

-

Mic-mac des marchés après la FED et retour de « porte de saloon » en vue

-

Powell, dovish, est inaudible, supplanté par les DOTS des membres du FOMC

-

Ça ne s’arrange pas en Chine, Xi Jinping nous l’avait bien dit…

-

Trois raisons pour lesquelles la FED devrait conserver un biais plutôt Dovish

-

Scénario trimestriel : Inflation, oui, non ? Quand, pourquoi, comment ?

-

La conférence de C. Lagarde supplantée par une nouvelle envolée du CPI américain

-

La reprise de l’industrie allemande en suspens

-

Crise, reprise, pertes et profits : l’envers du décor du scénario de l’OCDE

-

Emploi américain : vers un nouveau plan d’urgence contre la pauvreté ?

-

L’ISM manufacturier américain refroidi par la surchauffe…

-

BMG mai 2021 – Doit mieux faire !

-

Il faut des effets de base spectaculaires pour voir une inflation européenne à 2 %

-

La consommation US marque le pas, les prix PCE s’envolent dans la foulée du CPI

-

J. Biden recule, le dollar suit. Si le premier plie, le second pliera aussi, problablement

-

Douche froide sur la France

-

Banque d’Angleterre et PCE américains font sortir les marchés de taux de leur torpeur

-

Le climat des affaires de l’INSEE, un très bon cru, à consommer avec modération

-

2021 n’est décidément pas l’année de l’Allemagne !

-

Le rattrapage express américain est impressionnant, sauf pour l’emploi…

-

Le quitte ou double du marché obligataire américain

-

Satisfecit mais vigilance après les PMI européens

-

Principal risque souligné dans les minutes de la FED : le virus… Plus très crédible, non ?

-

L’automobile européenne : c’est par où la reprise ?

-

Les effets de base s’érodent en Chine et font ressortir de médiocres sous-jacents…

-

Le PIB japonais se replie de nouveau au premier trimestre

-

Quand les Américains se ruent sur les voitures d’occasion, l’inflation flambe

-

Vieillissement démographique de l’Asie : la fin d’un régime d’offre à l’échelle mondiale

-

L’inflation américaine : quelques repères avant des chiffres très suivis

-

A quel point l’industrie participera-t-elle à la reprise à venir ?

-

La croissance 2021 sera beaucoup plus soutenue en France qu’en Allemagne !

-

BMG avril 2021 – Un, deux, trois…partez !

-

Les marchés commencent-ils à se montrer un peu plus exigeants ?

-

La croissance US hélitreuillée est conforme aux attentes ; c’est au moins ça !

-

Powell peine à faire entendre les raisons du statu quo de la FED

-

La vaccination fait toute la différence sur le moral des ménages

-

Quand faut y aller, faut y aller ! Il serait, bien sûr, décent que la FED fasse un premier pas

")

-

Guérison rapide pour la Corée, sauf du côté des ménages

-

Avec 75 % de l’activité contrainte par le Covid, l’industrie ne suffit plus à tirer l’IFO

-

Supercycle des matières premières: super risque

-

PMI : retour de la croissance, reste à savoir par rapport à quoi

-

Pour les guidances de la BCE on repassera ; Mme Lagarde esquive les questions-clés

-

Climat des affaires INSEE : mauvais dans l’absolu, pas si mal pour un confinement

-

L’Europe avance face aux crises ? Impatient de voir. Pour l’instant, on va dans le mur !

-

Persistance de la crise automobile européenne

-

À 0,6 % au T1, la croissance chinoise est la plus faible hors Covid depuis 1999

-

Réouverture de l’économie américaine : ça décoiffe, sauf pour les taux…

-

Preview PIB chinois : ne soyons pas dupes !

-

Inflation américaine, merci pétrole, tant pis pour les ménages !

-

Reprise britannique au coin de la rue ?

-

Les ambitions fiscales de J. Biden ne matchent pas avec le grand reset budgétaire

-

En attendant la reprise de l’industrie mondiale…

-

Le rapport sur l’emploi américain balaie les efforts de J. Powell

-

Inflation ? C’est raté pour la zone euro !

-

Soldes ou pas, ni la consommation ni l’inflation ne décollent en France

-

Biden redonne le moral aux classes moyennes et aux jeunes américains

-

Les ménages européens entrevoient le bout du tunnel, dans l’indécision

-

Marchés de taux, un peu plus haut, « pour voir »…

-

La monnaie hélicoptère ça marche tant que ça délivre…

-

L’IFO allemand, moins gourmand qu’il n’y paraît…

-

Le climat des affaires INSEE s’améliore, à petit pas

-

Les PMI victimes des effets de base et ça va durer

-

Le temps se gâte pour les marchés émergents avec des banques centrales sous pression

-

La BoJ empêtrée

-

La FED garde la main sur les taux 2 ans et laisse libre cours à l’inflation anticipée…

-

Powell, ou comment acter le nouveau mixte de politique économique américain ?

-

Coup de froid pour l’économie américaine

-

Le « formidable » rebond de la Chine oublie ses consommateurs sur le bas-côté

-

Scénario trimestriel : renouveau industriel contre digitalisation des services : quel modèle?

-

Ambigus messages de la BCE

-

Inflation américaine : les effets pétroliers pointent le bout de leur nez

-

Des encouragements du côté de l’industrie française

-

Le secteur manufacturier allemand sauve les meubles en janvier

-

L’emploi US souffle sur les braises des taux, Kashkari apaise : il y a des chômeurs cachés

-

Si l’or doit rebondir, ça ne devrait plus tarder

-

J. Powell ne panique pas ; les marchés, si. Qui sait, il finira peut-être par les suivre ?

-

Aux Etats-Unis, février aura été médiocre

-

La BCE n’est pas encore prise en étau

-

« Pent-up demand » ? Les résultats de l’industrie automobile interrogent.

-

BMG février 2021 – Au bout du tunnel ?

-

L’inflation se stabilise à 0,9 % en zone euro en février

-

Consommation allemande : janvier comme avril dernier

-

La reflation sans hausse des taux, « ça n’existe pas »… dirait la comptine

-

Usure du côté des consommateurs français, l’épargne n’est pas prête de baisser

-

Emballement des taux américains, l’Europe peut difficilement rester à l’écart

-

La déprime devient la nouvelle norme en zone euro

-

Pour l’immobilier US, il vaudrait mieux que les taux longs cessent de monter…

-

Déprime dans les services, espoir dans l’industrie, l’économie française piétine

-

Le PIB allemand sauvé par les stocks

-

Quelle vitesse d’amélioration industrielle en Allemagne ?

-

L’IFO du même tonneau que les PMI

-

Pas sûrs de savoir ce qu’il y a derrière la bonne récolte des PMI manufacturiers

-

L’incontournable tapering des politiques monétaires

-

La partie n’est pas gagnée aux Etats-Unis

-

Flambée des prix producteurs et des ventes de détail américains ; le dollar s’envole

-

L’avenir du Royaume-Uni : le grand vide

-

« Qui vit sans folie n’est pas si sage qu’il croit » ; le Japon aura, au moins, essayé !

-

M. Draghi face à l’exception italienne

-

L’engouement des investisseurs pour les marchés émergents est-il économiquement justifié ?

-

Inflation, promis ?

-

Décidément préoccupante la situation de l’emploi aux Etats-Unis

-

Changement de prix relatifs ; pour l’inflation on verra plus tard…

-

Surchauffe industrielle ?

-

BMG janvier 2021 – Pas de tire-fesse pour la conjoncture mondiale

-

PIB européen : un peu meilleur que prévu en 2020, un peu moins bon en 2021…

-

L’épargne Covid est-elle vouée à se muter en inflation, à se diluer dans un krach ou à l’oisiveté ?

-

La consommation américaine sur la pente descendante

-

Les PIB européens, un relatif satisfecit quant à la gestion de crise, reste le plus dur

-

PIB américain, ça ne prend pas l’allure d’une reprise en V

-

L’Europe engluée échappe à une forte rechute du climat des affaires en janvier

-

Inquiétude palpable à la FED ; cristallisation des doutes sur les marchés

-

La confiance des ménages allemands dévisse ; les perspectives industrielles suivent

-

Le climat des affaires allemand tangue, le commerce sombre

-

Retour sur la BCE et les doutes au sujet de l’inflation

-

C. Lagarde, en mode pause

-

Le climat des affaires INSEE sauve la mise mais semble déjà obsolète

-

PIB chinois : au royaume des aveugles les borgnes ne sont-ils pas, toujours, rois ?

-

Moindre récession au T4, retour de bâton au T1. 2021 en danger ?

-

Les données américaines déçoivent

-

Quel pouvoir de la FED face à un éventuel emballement des taux d’intérêt ?

-

140 K destructions d’emplois aux Etats-Unis, même pas mal ?

-

L’industrie a résisté au 2ème confinement de novembre, pas la consommation…

-

Pas grand enseignement à retirer des commandes allemandes de novembre

-

J. Biden ou l’épreuve des taux d’intérêt

-

Rien n’oblige à vendre son or, même en vue d’une plus grande rotation sectorielle en 2021

-

Climat des affaires INSEE : rebond partiel et très inégal en décembre

-

La consommation américaine à nouveau dans le rouge

-

Dans la hotte du père Noël, il y aura au moins des PMI…

-

Mois de novembre, malgré tout, médiocre pour la production américaine

-

Le grand bluff chinois

-

L’industrie européenne résiste en début de trimestre. La suite sera plus compliquée.

-

Perspectives 2021 : reflation, enfin ?

-

BMG décembre 2020 – Erosion, toujours

-

Yellen ou quand l’exubérance des marchés transforme une bonne nouvelle en risque majeur

-

ISM/PMI américains, ça monte ou ça descend ?

-

Au contraire du PMI, l’ISM manufacturier plafonne

-

Annuler la dette : une fausse réponse à de vrais manquements européens ?

-

En octobre, les Français semblent essentiellement avoir stocké des vivres…

-

BMG novembre 2020 – Résistance à confirmer

-

L’Allemagne, mieux lotie ? Mise au point

-

Encore quelques embûches avant d’envisager le printemps américain

-

Les PMI allemands sauvés par l’industrie. Espérons que la production suivra…

-

Récupération à pas comptés aux Etats-Unis

-

Pas grand-chose de nouveau du côté de la conjoncture chinoise

-

Cap franchi pour les indices européens. Et maintenant ?

-

Suspens dans l’industrie européenne avant l’impact de la deuxième vague de Covid-19

-

Aux Etats-Unis, les emplois gagnés dans les loisirs et l’hôtellerie ont été perdus dans le public

-

Les bénéfices européens d’une élection de Biden : entre rêves et réalité

-

Allemagne : il faudra attendre novembre pour mesurer l’ampleur du retournement

-

Les actions semblent plébisciter un scénario 100 % Biden, les taux un scénario 50 %…

")

-

L’immense pari Biden

-

Non, l’été n’a pas été une période de forte croissance ! Tout ou presque s’est fait avant…

-

+33 % pour le PIB américain ; D. Trump exulte mais la messe est loin d’être dite…

-

Confinement #2 : premiers repérages

-

Les marchés voient la reflation, le Covid répand la déflation et les défensives sont chères…

-

Envolée du PIB allemand au troisième trimestre, puis rechute ?

-

Sans surprise, le risque de récession repointe son nez en France

-

L’envers du décor de la reprise chinoise

-

Aux Etats-Unis, les achats des ménages ne font pas la production

-

J. Biden, nouvelle donne ? Et sinon ?

-

Pentification de la courbe des taux 10-30 ans US : inflation ou solvabilité ?

-

Baisse de la production allemande, déjà !

-

Septembre s’est bien terminé, ce qui suit prend l’allure d’un mois d’octobre…

-

Xi Jinping est-il en train d’ouvrir une nouvelle page pour la Chine ?

-

Après les PMI, de nouveaux warnings des services de l’INSEE et l’IFO

-

Scénario trimestriel : Crises masquées, reprise à cloche-pied

-

Jeu d’équilibriste de J. Powell

-

L’économie chinoise traine la patte

-

Géopolitique : la limite de l’exercice de la prévision macroéconomique

-

L’inflation américaine, pas de panique !

-

La France reprend-elle l’avantage industriel qu’elle avait sur l’Allemagne en 2019 ?

-

La BCE en stand-by ; Mme Lagarde vigilante mais apaisée

-

La reprise industrielle allemande à la peine

-

Inflation ? On cherche, on ne trouve pas ; sauf des questions de long terme

-

Emploi américain, gare à la myopie des marchés obligataires

-

Dans la jungle des plans de relance, la France se disperse quand l’Allemagne s’organise

-

Une autre façon de lire les PMI

-

INSEE, IFO et PMI : les politiques de soutien domestique payent mais ne suffisent pas

-

Tour d’horizon des données récentes : ça se gâte sur la scène internationale

-

Petit ou grand élan pour l’euro ?

-

Vive les vacances ! L’hôtellerie et la restauration revivent mais l’industrie est à la peine

-

L’espoir européen semble à portée de main. N’est-il vraiment pas permis?

-

En France, les largesses du gouvernement portent leur fruits dans l’automobile

-

Poussive reprise chinoise

-

L’industrie française marque quelques points

-

Ah, qu’il est laborieux le passage en force des résistances sur les indices boursiers !…

-

Lent déconfinement pour l’industrie allemande

-

L’énigme immobilière : entre surenchère, taux bas, solvabilité, mobilité, CO2

-

Emploi américain : pas de scoop, de la spec !

-

Consommation des ménages français, plusieurs niveaux de lecture

-

Les risques financiers sont monumentaux même si l’hypothèse d’un « bull market » systémique ne peut être exclue !

-

Omnipotence des banques centrales, capitalisme financier et capital productif

-

Omnipotence des banques centrales, capitalisme financier et capital productif

-

Commandes de biens durables aux Etats-Unis et effets d’optique

-

Après les PMI, retour sur terre avec les enquêtes INSEE et IFO

-

Laissons tomber les PMI, un temps, histoire de ne pas tomber dans le panneau !

-

Selon les PMI, la France a renoué avec la croissance en juin, pas l’Allemagne

-

Le grand mirage des bourses émergentes

-

Les indicateurs américains sont meilleurs que prévu mais n’informent pas sur la suite

-

ZEW : les analystes allemands en pleine illusion reflationniste. Le DAX suit…

-

Reprise, « piano-piano » en Chine

-

Que reste-t-il pour prévenir une accélération à la baisse du dollar ?

-

Le message subliminal de la FED : un scénario en racine carrée et une perte in fine de 4 % de PIB

-

Vous avez dit reflation ?

-

BCE et gouvernement allemand de nouveau à la rescousse. Sinon, tout va bien…

-

CAC et DAX pourraient rejoindre leurs plus hauts de février durant l’été

")

-

Les PMI confirment que le pire est derrière nous, rien de plus

-

Les estimations de la FED d’Atlanta en léger mieux pour le PIB du T2… à -40 % !

-

Au mieux une sortie en U pour l’économie française selon les enquêtes INSEE

-

IFO : Les perspectives remontent, mais la reprise attendra

-

Europe : il y a tant à faire pour redonner du sens à l’Union

-

PIB allemand, attendons le deuxième trimestre…

-

Les consommateurs chinois pas si impatients de rouvrir leur porte-monnaie

-

La baisse de PIB britannique amortie par le retard de confinement

-

Surendettement, vieillissement, climat : une et une seule préconisation

-

Le Covid sans filet aux États-Unis où, même l’emploi des collectivités chute d’1 M.

-

L’industrie allemande, touchée en mars, coulée en avril

-

-21 % pour le PIB français à la mode US contre seulement -4,8 % pour ce dernier ?

-

La BCE lance les PELTROs mais aura du mal à échapper à un accroissement du PEPP

-

Covid-19 : déflation toute à court terme ; ensuite tout dépendra

-

L’Allemagne, moins touchée par l’épidémie mais première victime économique du Covid ?

-

Chute historique de la confiance des ménages français ; l’essentiel reste, pourtant, à venir

")

-

Plus difficile de faire semblant sur les marchés européens

-

Les achats alimentaires s’envolent de 10 % au RU, les autres dépenses chutent de 19 %

-

Les PMI d’un avril meurtrier auquel aucun pays européen ne réchappe

-

ZEW allemand : quand je me compare, je me console…

-

L’effondrement du WTI, exception ou préalable à un mouvement plus général de chute des MP ?

-

Reprise en SUV ou à vélo?

-

Données chinoises : champ libre à l’imagination

-

Les données américaines de mars préfigurent un mois d’avril calamiteux

-

Humeur d’un Vendredi Saint : aléa moral

: Aléa moral")

-

-6 % au T1, possiblement -15 % au T2 pour le PIB. Ça justifierait un CAC inférieur à sa moyenne LT, non ?

-

Emploi américain, premier décompte : -700K

-

L’économie américaine engloutie

-

Energie et services font dévisser l’inflation en zone euro en mars

-

PMI : à ce rythme, la Chine ne récupérera sa production d’avant crise qu’en décembre

-

L’hypothèse inflationniste

-

SPECIAL Covid-19 : tour d’horizon graphique

-

Des nouvelles du front économique

-

Un mal pour un bien. Vraiment ?

-

IFO : l’Allemagne en récession

-

L’économie américaine en stand-by en février

-

Le ZEW allemand ne s’en sort pas si mal pour l’instant…

-

Les marchés souverains sous tensions : quésaquo ?

-

Non, il n’est pas encore temps de se positionner à l’achat sur les marchés

-

Branle-bas de combat velléitaire contre le Covid-19

-

L’Italie en quarantaine. Questionnements

-

La résistance de l’or à la chute de 30 % du pétrole ; une idée de sa force sous-jacente

-

Covid-19 : d’un choc d’offre chinois à un choc de demande mondiale

-

L’Allemagne profite de la paralysie de l’économie chinoise

-

PMI – La paralyse de la Chine a-t-elle profité à l’industrie du reste du monde en février ?

-

BMG février 2020 – Ne vois-tu rien venir ?

-

Les ménages français ont le moral mais ne consomment pas. Les enquêtes INSEE sont-elles fiables ?

-

PMI chinois, c’est plus violent qu’en 2008 mais les stocks ne s’envolent pas

-

La menace financière prend le pas sur la menace sanitaire du Covid-19

-

Climats des affaires européens : grand calme avant une vraisemblable tempête

-

Covid-19 : un premier dépistage macro

-

ZEW : deux pas en avant, un pas en arrière

-

Le Japon en bonne voie pour une année de récession en 2020

-

Le Coronavirus, premier défi pour la BCE de Mme Lagarde ; l’euro flanche

-

La récession guette à nouveau en Europe

-

L’économie américaine soigne ses malades

-

Le pragmatisme britannique à l’épreuve de l’utopie ultra libérale

-

La croissance française trébuche fin 2019 et plombe les perspectives pour 2020

-

Pluie de données réconfortantes en Asie

-

Un quatrième trimestre bien peu inspirant aux États-Unis

-

Dr. Powell, « raisonnablement optimiste »… jusqu’au coronavirus

-

Allo, Dr. Powell, c’est pour une épidémie de grippe cette fois-ci…

-

Laborieux retour de la confiance en Allemagne

-

Les cycliques européennes à cloche-pied

-

La hausse des prix alimentaires malmène le monde émergent

-

Frénésie financière : une roulette russe sur la tempe de l’économie mondiale

-

Ventes de détail américaines : le juste ton

-

L’or remonte après l’accord USA-Chine…

-

Tour d’horizon de la conjoncture mondiale début 2020. Vous avez dit reprise ?

-

La FED bientôt à la rescousse de l’emploi américain ?

-

Le bug des commandes allemandes

-

BMG décembre 2019 – Encore un effort…

-

Perspectives 2020 : le grand pari

-

Les PMI moins confiants que les marchés

-

Indicateurs mitigés en Chine ce matin

-

Les bourses, le pétrole et les taux dans les starting-blocks après la pluie de bonnes nouvelles

-

Large majorité confirmée des Conservateurs britanniques, le Brexit se rapproche, la livre s’envole

-

J. Powell dope les anticipations de baisse des taux, fait bondir l’euro, le yen et l’or…

-

J. Powell dope les anticipations de baisse des taux, fait bondir l’euro, le yen et l’or…

-

Les banques centrales dans l’inconfort

-

L’industrie française en quête de moteur

-

L’envolée du DAX prend le pas sur le sentiment des analystes, le ZEW rebondit

-

Emploi américain : gare à l’excès de confiance à la veille du FOMC

-

Production allemande : creuse encore !

-

Après le point bas, scénario en ‘L’, ‘V’ ou ‘W’ ? La réponse n’est pas dans les PMI

-

BMG novembre 2019 – Les Etats-Unis plombent notre baromètre

-

Mme Lagarde et la prime déflationniste du cours de l’euro

-

Les Français ont le moral mais leur porte-monnaie reste fermé !

-

Guerre de tranchée entre les taux et les actions

-

IFO Allemand : il va falloir être patient

-

L’économie allemande et le DAX : on cherche, on ne trouve pas…

-

Climat des affaires en France : stand-by

-

Pour l’immobilier américain, mieux vaut que les taux futurs ne suivent pas les actions…

-

Perspectives d’inflation 2020 : pas grand-chose de plus qu’un soubresaut de court terme

-

Sinon, l’économie américaine se porte à merveille…

-

La bise asiatique balaye les vents d’alizés allemands

-

Hausse du ZEW allemand, un nouvel alibi pour le DAX !

-

Le prêche de l’économiste face à la bulle

-

Décrispation allemande, mais encore ?

-

Statistiques américaines, du pareil au même

-

BMG octobre 2019 – L’activité se stabilise, l’inflation rechute brutalement

-

Mme Lagarde et les prérogatives de la Banque Centrale européenne

-

FOMC, J. Powell : « pause toujours… »

-

Japon, c’est encore plus grave qu’imaginé !

-

Croissance française, sursis ou approfondissement ?

-

Les peaux de banane s’amoncellent sous les pieds de Jérôme Powell

-

Cycliques européennes, vraiment ?

-

L’industrie française bien partie pour suivre l’allemande, à en juger par l’enquête INSEE

-

Brexit, ‘not yet’ ; gardons-nous de tirer des plans sur la comète

-

Difficile de trouver des justifications solides à la remontée récente des taux longs

-

La vie en rose et en bulle…

-

Les secteurs clés de l’industrie allemande replongent en octobre selon le ZEW

-

Crépuscule au pays du Soleil-Levant

-

L’inflation américaine, plombée, n’autorise pas pour autant de baisse des taux de la FED en octobre

-

Trois graphiques pour rappeler pourquoi prendre très au sérieux le retour de bâton en cours sur les marchés

-

Un mauvais rapport sur l’emploi rassure les bourses ; vive la Fed ! Mais les T-notes doutent

-

À voir les indicateurs récents, il sera difficile à J. Powell de stopper la baisse de ses taux

-

BCE et Commission finiront-elles par travailler main dans la main?

-

Les enquêtes nationales de l’INSEE et l’IFO, nuancent les PMI, sans infirmer le diagnostic

-

PMI ; c’est violent en zone euro, médiocre aux États-Unis

-

Le vieillissement démographique, une garantie de taux bas ou de QE à l’infini ?

-

25bp, pas plus. La FED rêve de pouvoir rejouer le scénario de 1995… ?

-

Pas d’emballement : diagnostic de récession confirmé par le ZEW allemand de ce mois-ci

-

Economie chinoise : on comprend mieux le recul de Xi Jinping…

-

Arabie Saoudite – risque géopolitique et risque de récession mondiale

-

Après la BCE, la FED, face à un exercice un brin plus complexe

-

Postview BCE : En route vers l’hélicoptère ?

-

BCE – entre les murs

-

Retour vers les sommets

-

L’emploi américain, finalement, médiocre

-

Hécatombe en Allemagne

-

Surpris par la chute de l’ISM manufacturier américain, vraiment ?

-

Un boulevard de baisse pour le yuan

-

BMG Août 2019 – Pfff… !

-

Le PIB allemand baisse de 0,4 % hors stocks au deuxième trimestre

-

Jackson Hole est passé, la guerre commerciale est restée

-

PMI : l’industrie allemande déteint sur les services, pas encore sur l’hexagone

-

Périlleuses accélérations estivales : le risque politique s’invite sur tous les fronts

-

Gros warning en provenance du ZEW pour les bourses européennes

-

Baisse des taux de la FED : une délicate question de timing

-

Croissance française, déceptions sur toute la ligne ou presque

-

La BCE ne déclenche pas la guerre de tranchée contre la FED

-

L’hypocrisie à son comble à la veille des annonces de la BCE

-

La BCE et sa cible d’inflation, quelque chose nous échappe…

-

La récession guette définitivement l’Allemagne, gare au réveil du DAX

-

Casse-tête de vacances : l’énigme démographique

-

Inflation France-Allemagne, du bruit, rien de plus

-

Pas de panique, l’inflation américaine n’est pas plus menaçante aujourd’hui qu’hier

-

Erreur de casting de Jérôme Powell ?

-

Industrie française, attention surprises !

-

Bonne nouvelle toute relative en provenance de l’industrie allemande

-

La FED passera son tour en juillet, à moins que…

-

Industrie mondiale, la récession gagne du terrain

-

Baisse des taux égale protection des cycliques, vraiment ?

-

L’enquête INSEE ne raconte pas la même histoire que celle des PMI…

-

Le risque de récession, confirmé par l’IFO en Allemagne

-

La France championne des PMI. L’histoire n’est pas celle qu’on croit, mais rassure.

-

J. Powell sur un siège éjectable, peut-il éviter de préparer le terrain à une baisse des taux ?

-

M. Draghi se ravise, « les taux peuvent baisser » ! L’euro se replie… Les banques aussi…

-

ZEW allemand – récession en ligne de mire

-

Branle-bas de combat monétaire : à quoi s’attendre ? (Mise à jour de notre scénario)

-

L’industrie chinoise va de mal en pis

-