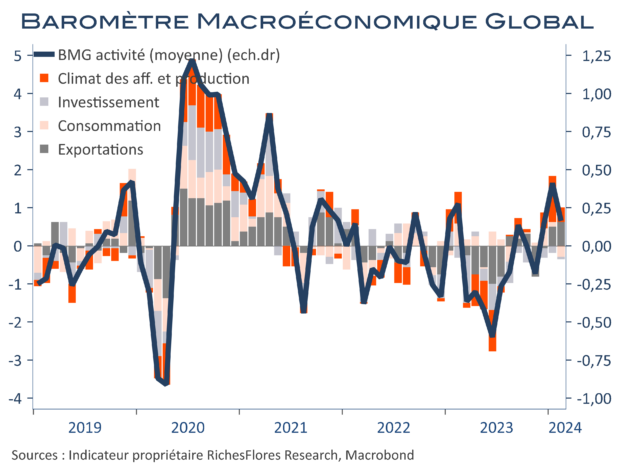

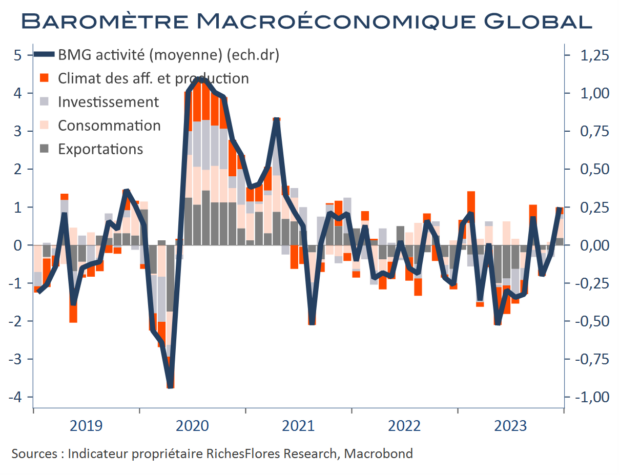

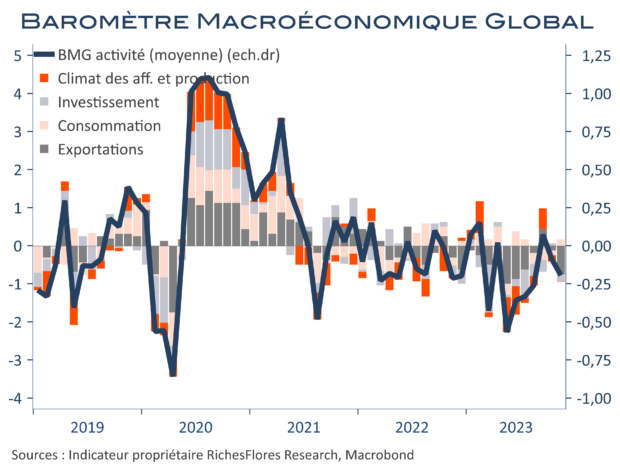

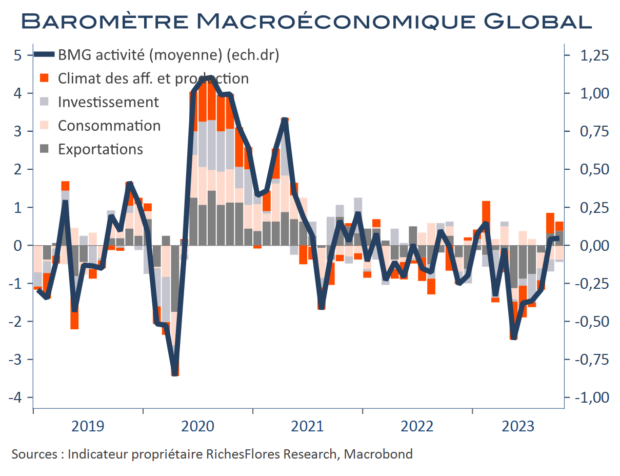

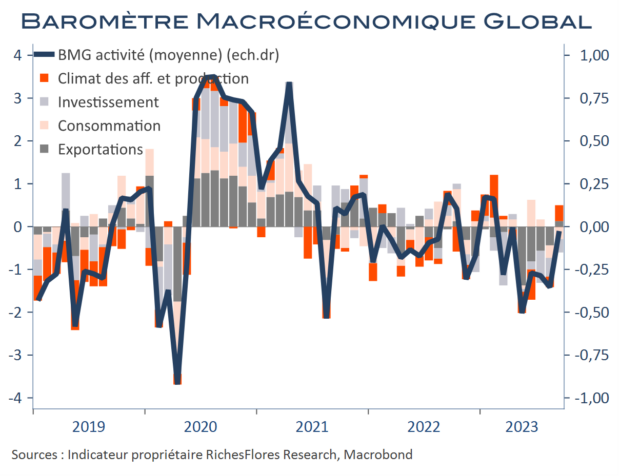

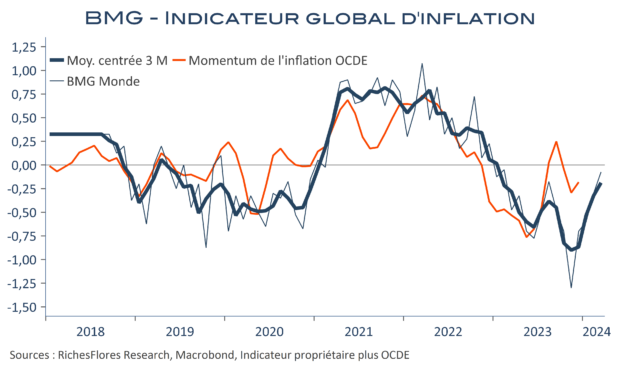

Notre BMG reste en zone neutre, à 0,1, en mars, après des révisions à la baisse en janvier/février, liées à l’investissement. Les divergences entre les segments sont néanmoins particulièrement fortes, avec d’un coté, une amélioration de l’environnement du climat des affaires et des exportations et un contexte toujours très détérioré sur le front de la consommation et de l’investissement, de nouveau en recul, en zone très négative. Notre baromètre de l’inflation remonte à un plus haut depuis un an, en zone neutre, à -0,1.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre