A rebours des mauvais retours sur les ventes de détail et sur les prix à la consommation, les achats des ménages américains à prix constants et le déflateur de la consommation montrent l’économie américaine sous un jour un peu meilleur.

– La consommation réelle des ménages a augmenté de 0,4 % en février, après une baisse de 0,2 %, en janvier. Contrairement aux ventes de détail, le mauvais début d’année est donc rattrapé : l’acquis de croissance de la consommation remonte à 0,5 % (2 % r. a.) pour le premier trimestre ; rassurant pour la conjoncture, sans trop pour ne pas géner la Fed dans ses perspectives de baisse de taux, notamment au vu du net ralentissement des revenus des ménages.

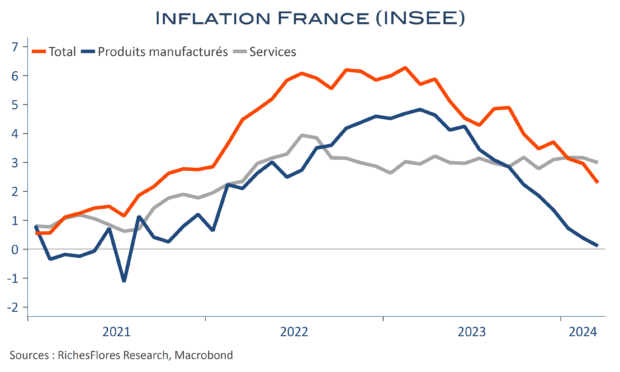

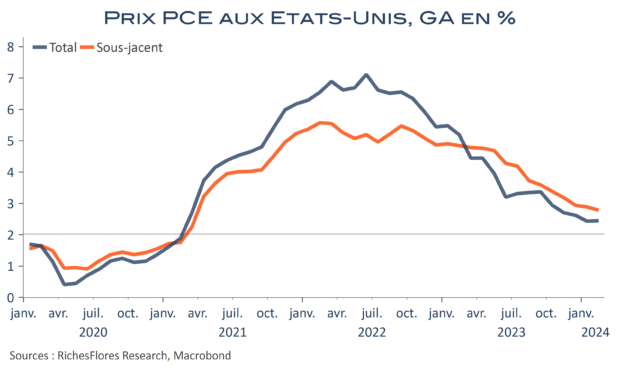

– D’autant que le déflateur de la consommation (prix PCE) est plutôt rassurant, bien qu’en hausse de 2,5 % sur un an, d’un dixième de plus qu’en janvier. Ses évolutions mensuelles sont, néanmoins, bien plus encourageantes que celles du CPI : +0,3 % pour l’indice total (après +0,5 %), le sous-jacent et les biens, +0,2 % dans les services. Voilà qui devrait rassurer la Fed qui privilégie cette mesure dans son analyse de l’inflation américaine.

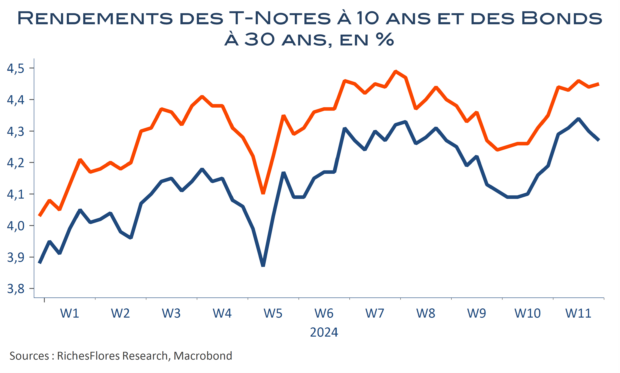

Les marchés des changes, à peu près les seuls à être ouverts ce jour, acquiescent, avec un léger rebond de l’euro-dollar, après son accès de faiblesse de la matinée, signe probable d’une remontée des anticipations de baisse des taux de la Fed en juin…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre