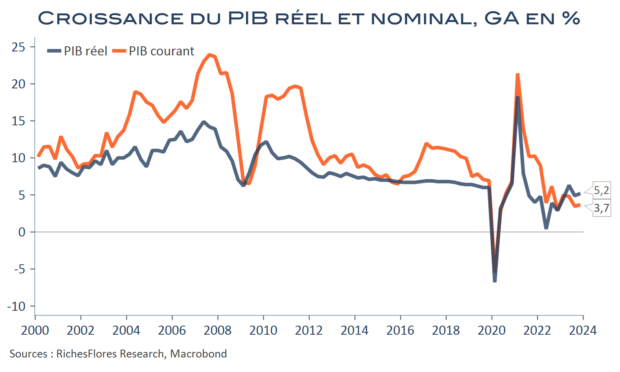

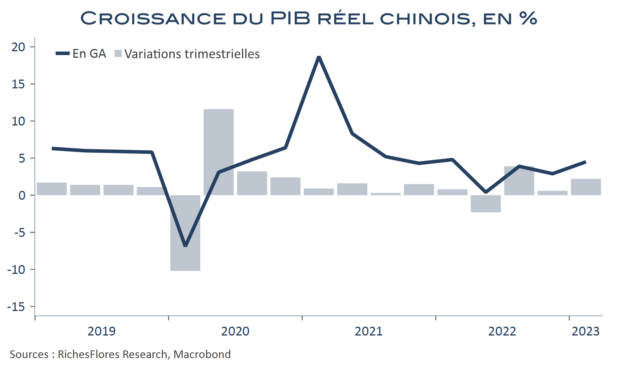

Conformément aux attentes officielles, la Chine a vu son PIB augmenter de 5,2 % en 2023, après 3 % en 2022. Avec une croissance trimestrielle de 1 %, des ventes automobiles sur un record historique et une croissance de la production légèrement supérieure aux attentes, la batterie de données de la nuit aurait pu passer inaperçue. Tel est loin d’être le cas. Les indices boursiers chinois ont tous chuté de plus de 2 % aujourd’hui, accélérant une tendance déjà particulièrement déprimée, en dépit des contraintes imposées par les régulateurs aux investisseurs institutionnels sur leurs ventes d’actions. La réplique sur les marchés mondiaux ne s’est pas fait attendre : les bourses européennes accélèrent leur repli, en même temps que les matières premières industrielles et les cours du pétrole. De fait, au-delà des apparences premières, le bilan de la situation chinoise laisse de moins en moins de place au doute : la deuxième économie mondiale est en déflation et le processus de désendettement entamé par les entreprises et imposé par la crise immobilière ne laisse guère augurer qu’elle en réchappe rapidement, dans un contexte démographique, par ailleurs, de plus en plus pesant, aggravé par les difficultés économiques du moment. Si le PIB réel a finalement été fidèle aux attentes, sa croissance nominale ne l’a, de toute évidence, pas été et l’histoire qu’elle nous livre est éminemment différente, pour la Chine comme pour le reste du monde.