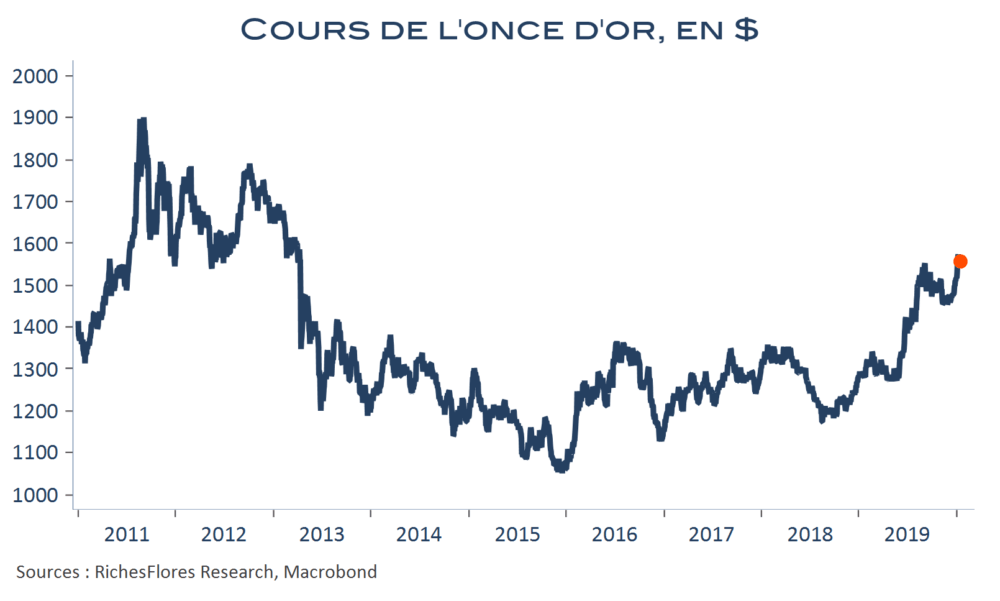

Dubitatifs, est sans aucun doute le qualificatif le plus approprié à la réaction des marchés à la signature de la phase I de l’accord commercial entre les États-Unis et la Chine. Si les indices boursiers américains donnent le sentiment de continuer à « acheter » la bonne nouvelle supposée, les marchés de taux et de matières premières semblent avoir fait plus de cas des faibles chiffres des prix à la production américains qu’à cette nouvelle du jour. Contrairement au scénario de reflation privilégié il y a quelques semaines à la perspective de cette trêve entre les deux premières économies mondiales, c’est un repli des taux futurs et des cours du pétrole qui ont simultanément marqué la séance de ce mercredi, qui plus est, couronnée par une remontée des cours de l’or de 0,8 %, à 1556,6 USD, à deux doigts de ses plus hauts récents de la semaine dernière.