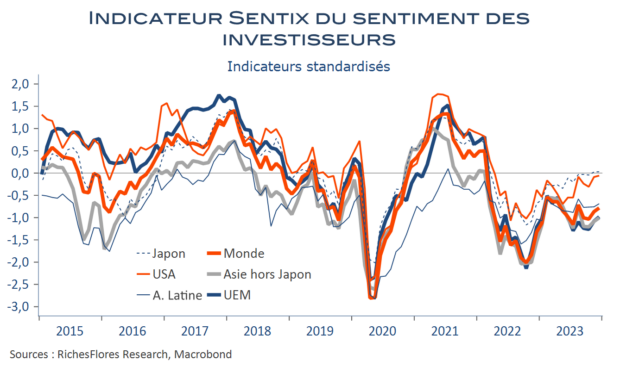

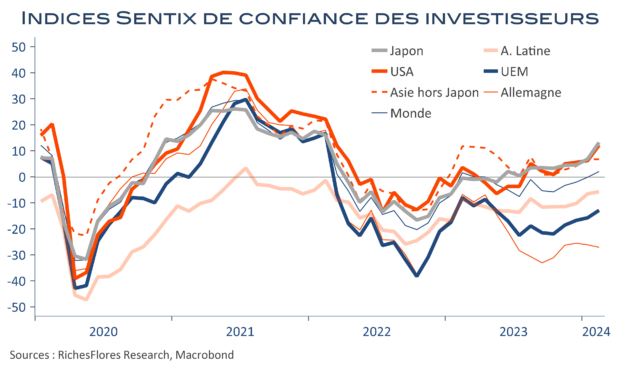

L’envolée des bourses depuis la mi-janvier finit par l’emporter sur le sentiment des investisseurs, malgré les déceptions macroéconomiques persistantes. Si les baromètres Sentix ne sont pas exceptionnellement vigoureux, ils sont progressivement mieux orientés, à l’exception près de l’Allemagne, ce qui n’a pas empêché le Dax de s’offrir une progression de plus de 3 % depuis le début de l’année. En tête de peloton, cependant, les Japonais ont vu leur confiance récompensée par une envolée de plus de 12 % du Nikkei, supérieure de 3 % à celle du Nasdaq ou de 7 % aux hausses du CAC et du Stoxx.

Alors que, Japon excepté, les taux d’intérêt ont partout poursuivi leur correction à la hausse, la saison de résultats meilleurs qu’attendus a permis de digérer le contrecoup du décalage dans le temps des anticipations de baisses des taux directeurs, tout en ouvrant la voie à un rattrapage sectoriel plus généralisé, de facto, plus favorable à un retour de la confiance et de l’appétit pour le risque.

A ce stade, peu d’éléments semblent, de fait, en mesure de venir perturber la tendance, en apparence, résolument haussière des marchés boursiers…