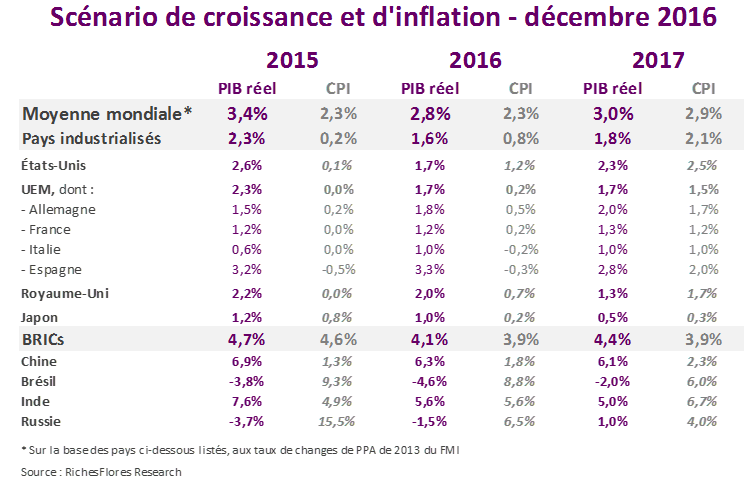

Rebond de l’inflation, raffermissement de la croissance mondiale, hausse des taux d’intérêt… Voilà bien longtemps que nos prévisions macro-économiques n’ont pas été aussi engageantes. Après une année de léthargie, les marchés européens devraient réceptionner ce changement d’environnement avec enthousiasme début 2017.

La page de la déflation est-elle pour autant tournée ? Ce n’est pas ce qui ressort de notre analyse.

La parenthèse qui s’est ouverte depuis l’automne et que l’élection de D. Trump a plus encore élargie semble dès lors bien fragile, susceptible de se refermer sans prévenir en cas d’accident de parcours.

Or la liste des risques en la matière est fournie :

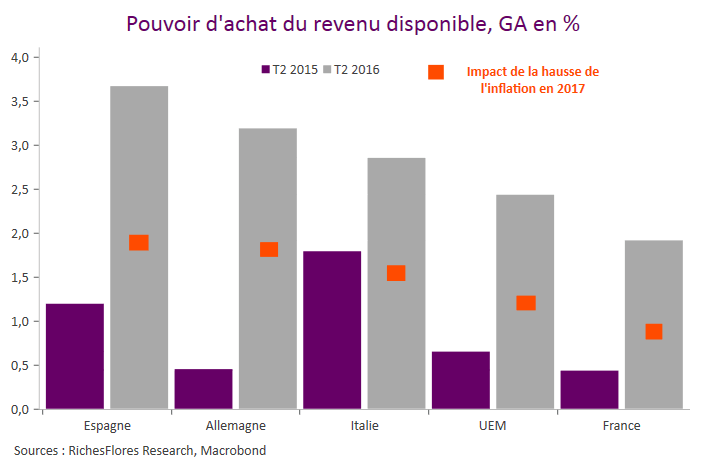

- Sur le plan économique d’abord, la capacité des consommateurs à faire face à la remontée trop rapide de l’inflation et des taux d’intérêt étant l’un des aspects les plus incertains de l’exercice prévisionnel du moment ;

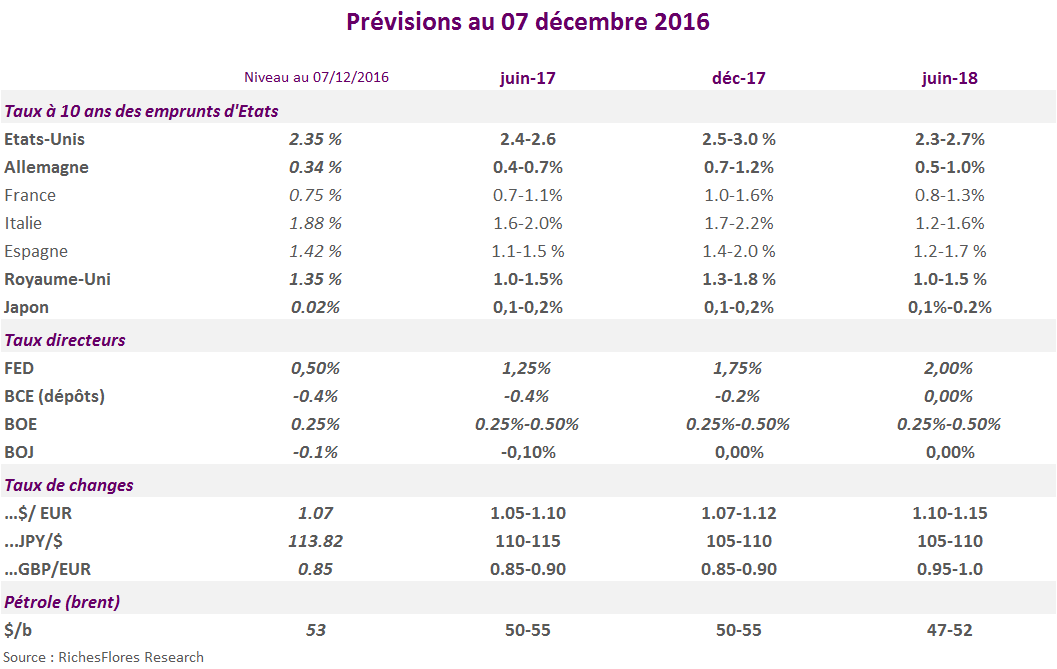

- Sur le plan de la politique monétaire, un enthousiasme trop rapide des banquiers centraux étant susceptible de provoquer un krach obligataire aux conséquences assez largement imprévisibles ;

- Sur le plan politique, avec un agenda chargé d’élections décisives pour l’avenir de l’Europe et l’orientation du policy-mix, à l’heure, qui plus est, de la concrétisation du Brexit, à partir du mois de mars ;

- Sur le plan géopolitique, enfin, où les sources de crispations internationales se sont incontestablement multipliées ces derniers mois, sur fond de démondialisation économique rampante…

Au-delà des chiffres, c’est un scénario miné de risques et d’incertitudes qu’inspire l’année à venir.

Lire la suite…