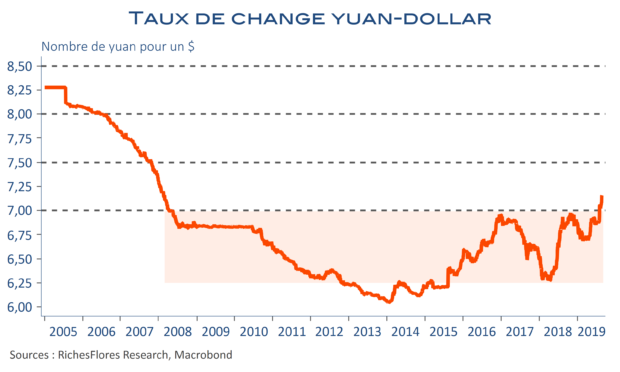

Sans être capable de dire comment elle se ferait -dévaluation brutale ou glissade graduelle-, une dépréciation du yuan semblait inévitable depuis le printemps. Le durcissement de la position de D. Trump début août a, en l’occurrence, concrétisé l’amorce d’un nouveau repli de la devise chinoise, à l’instar de ce a été observé à chaque crispation supplémentaire dans la guerre commerciale que se livrent les dirigeants chinois et américains. Malgré tout, les variations de la devise restaient relativement limitées, le yuan se cantonnant à fluctuer dans la région dans laquelle il avait évolué ces dernières années, en-deçà de 7 CNY. Le contexte a changé depuis le milieu du mois d’août lorsque la monnaie chinoise a franchi ce seuil et, plus encore, à la suite de la nouvelle salve de tensions de vendredi dernier. Dès lors, le yuan pourrait tout aussi bien chuter vers 7,50 CNY, voire au-delà à relativement brève échéance que stopper sa descente à quelques points du niveau actuel de 7,16 CNY, en fonction des développements sur le front commercial et du bon vouloir des autorités chinoises. Autant dire que le risque d’un décrochage de la monnaie chinoise est loin d’être négligeable. Quelles pourraient en être les conséquences ?