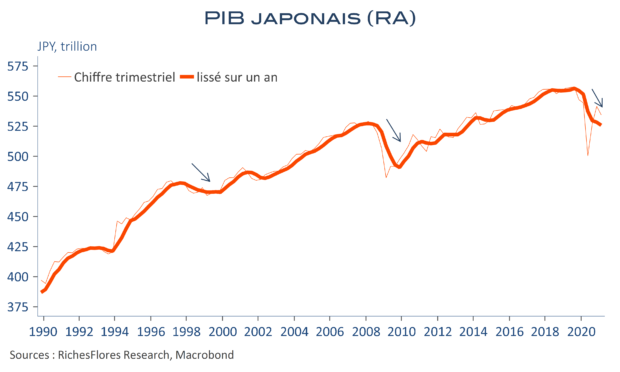

Selon les premières estimations officielles, souvent soumises à d’importantes révisions, le premier trimestre 2021 a été marqué par un recul du PIB japonais de 1,3 %, conséquence principalement des restrictions sanitaires en ce début d’année. Le PIB tombe ainsi à un niveau inférieur de 2,3 % à celui du dernier trimestre 2019, déjà impacté par les conséquences de la hausse de la TVA. La relation entre mobilité, consommation, notamment de services, et PIB, est établie et explique une bonne part de ce résultat ; la consommation des ménages a contribué à hauteur de 0,7 point à la chute du PIB. Quant au commerce extérieur, sa contribution négative provient d’une forte croissance des importations, venue écraser celle de 2,3 % des exportations, en fort ralentissement malgré le soutien apporté par l’industrie des semi-conducteurs. Un ensemble, assez médiocre, donc, qui ne préjuge rien de bien palpitant pour cette économie. Son PIB flirte aujourd’hui avec ses niveaux de 2008, et tout laisse penser qu’il sera difficile de résorber les conséquences de la crise sanitaire.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre