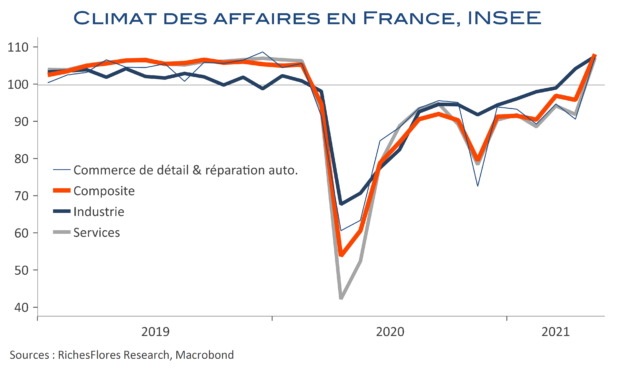

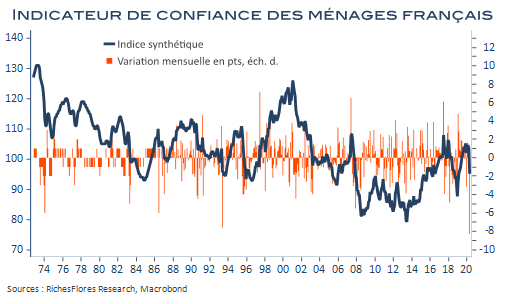

L’indicateur de climat des affaires de l’INSEE affiche un retour remarqué au-dessus de sa moyenne de long terme (100) en mai, à 108, un plus haut depuis 3 ans. Sa hausse par rapport à avril est la deuxième plus forte depuis 1977, après celle de juin 2020. Sectoriellement, le climat des affaires continue de gagner du terrain dans l’industrie, à 107 après 104 mais c’est, surtout, l’envolée de la confiance dans les services et le commerce de détail/réparation automobile, qui impressionne avec des gains de respectivement 15 et 17 points, tous deux à 107 également. Tous les secteurs du tertiaire affichent une hausse, tantôt contenue, tantôt exceptionnelle, comme dans l’hôtellerie, où l’indice passe de 74 à 114. Le constat est plus nuancé dans l’industrie où le climat des affaires perd deux points dans les biens d’équipement, bien qu’à un niveau élevé de 112 tandis qu’il stagne à 80 points dans les « autres matériels de transports », aéronautique principalement. L’assouplissement des contraintes sanitaires porte donc ses fruits du côté des professionnels. Il faudra maintenant que les consommateurs suivent. Il y a plus d’interrogations sur ce dernier point.