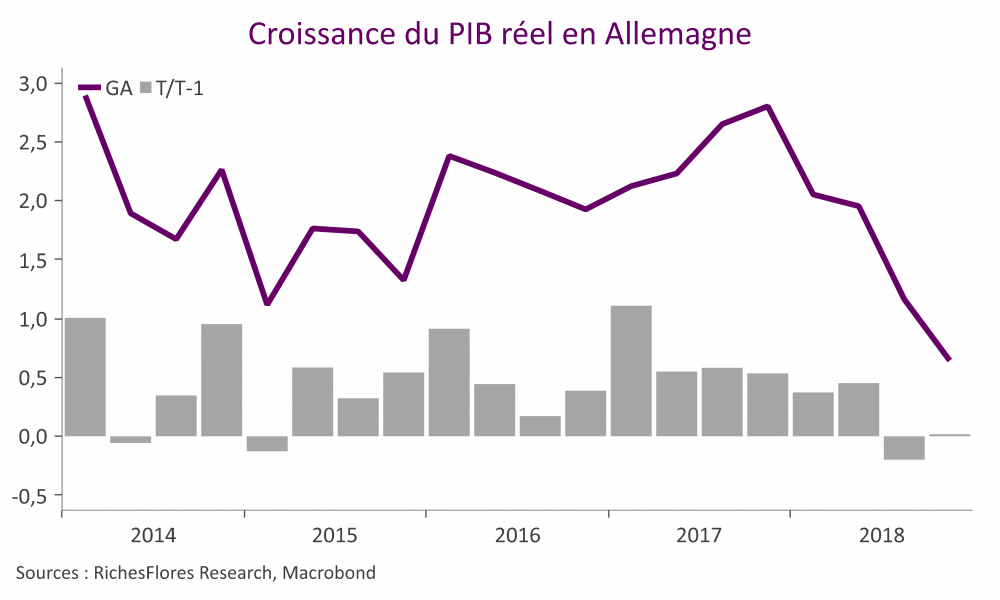

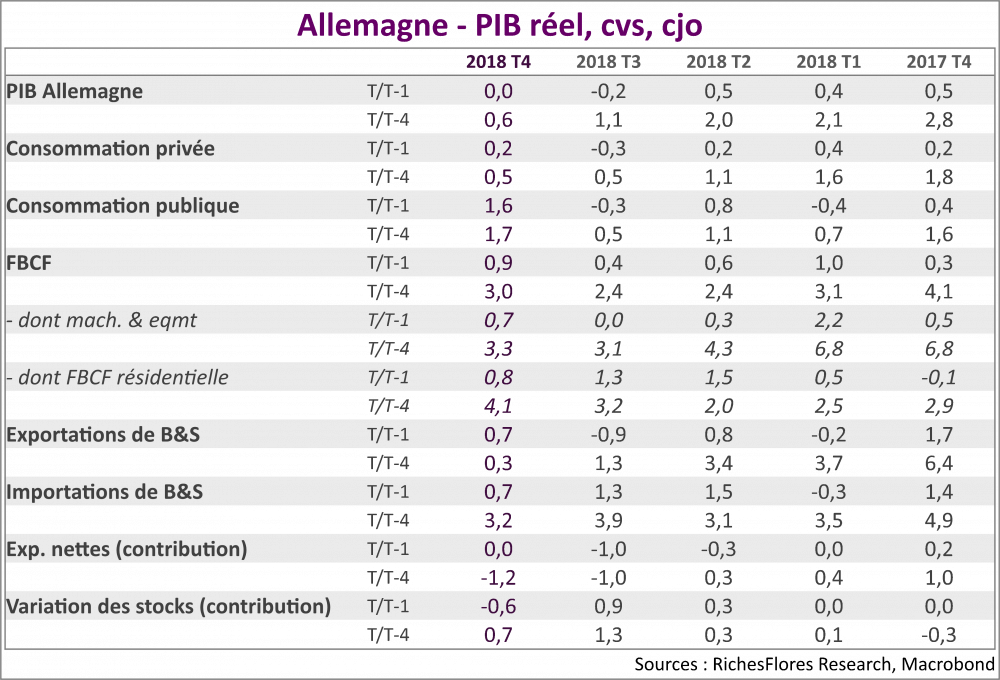

Les détails du PIB allemand du quatrième trimestre 2018 ont été publiés ce matin. Au dernier trimestre de l’année dernière la croissance est confirmée à zéro, après une contraction de 0,2%. La croissance économique est ainsi passée d’un rythme de 2,8% fin 2017 à 0,6% fin 2018.

De ces données il ressort 3 faits marquants :

- Un fort destockage susceptible ayant retiré 0.6 points à la croissance. Il s’agit pour l’essentiel, à n’en pas douter, de l’impact des changements de réglementation du secteur automobile. Ce mouvement vient corriger une partie du surtockage des deux trimestres antérieurs mais une partie seulement tant l’accumulation avait été forte, 0,9 points de croissance au troisième trimestre et 0,3 points au deuxième.

- Un très net rebond des dépenses publiques, de 1,6 % qui vient corriger plusieurs trimestres de vaches maigres en la matière de sorte que sur un an les dépenses publiques n’augmentent guère davantage, de 1,7 %.

- Une hausse de seulement 0,2 % des dépenses de consommation des ménages, après une contraction de 0,3 % au troisième trimestre. Au cours de l’année écoulée, les dépenses réelles des Allemands n’ont pas progressé de plus de 0,5 % en dépit d’un chômage très faible et de négociations salariales qui avaient été considérées très généreuses en début d’année dernière. De fait, les Allemands ont retrouvé le chemin d’une épargne soutenue l’an dernier, c’est sur ce front que le gouvernement devrait agir pour retrouver un contexte domestique plus porteur.

- Les dépenses d’investissement tirent leur épingle du jeu, grâce à la résistance des dépenses d’équipement des entreprises et à la construction résidentielle et non résidentielle.

- Enfin, la contribution des exportations nettes à la croissance est nulle après deux trimestres négatifs (stockage), avec une croissance sur un an des exportations de biens et services en hausse de 0,3 % seulement, à comparer aux 6,4 % enregistrés fin 2017.

L’ensemble n’est, au total, guère brillant. Le modèle allemand a du plomb dans l’aile et il devient urgent que les responsables politiques s’en préoccupent.