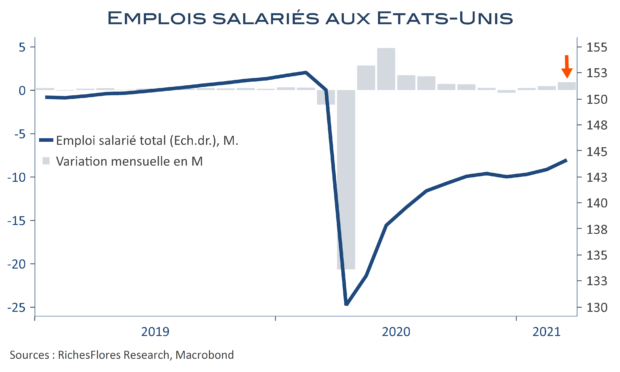

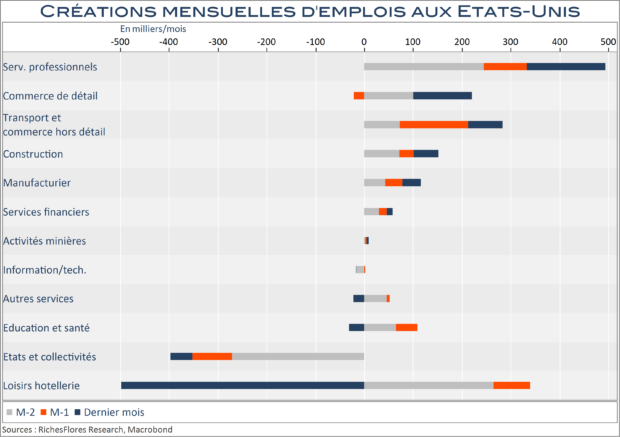

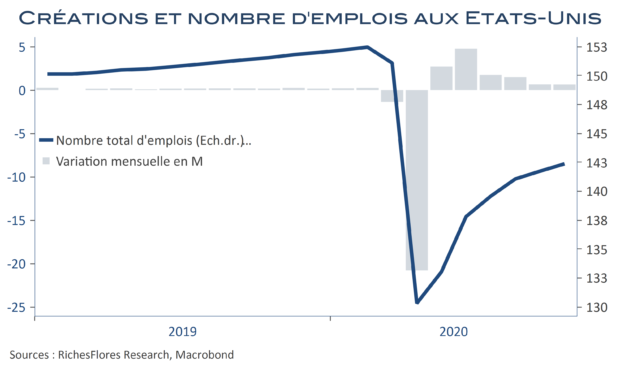

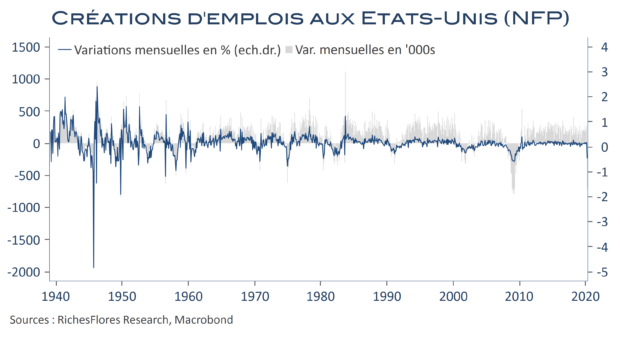

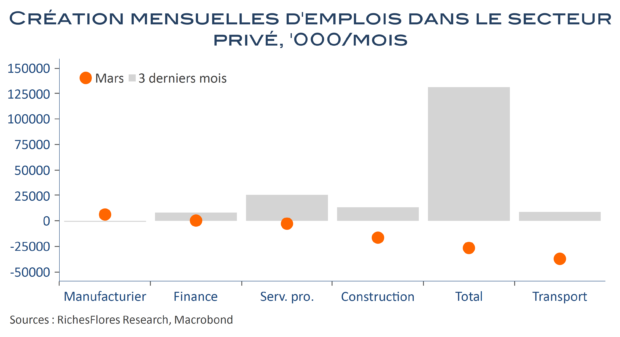

Un mois de créations d’emplois au rythme de la reprise et les efforts du président de la Fed pour contenir les hausses de taux sont balayés. L’économie américaine a créé 916 000 créations de postes en mars, une progression mensuelle de 0,6 %, suffisante pour mettre le feu aux poudres. Le rapport de mars est néanmoins de bonne facture ; meilleur que les précédents, avec des créations de postes quasi-généralisées. Les marchés de taux actent cette bonne nouvelle avec une envolée du rendement des T-Notes à 2 ans à 0,19 %, un plus haut depuis juin 2020. Le risque d’une embardée se précise indiscutablement. La probabilité d’une hausse des taux directeurs d’ici la fin de l’année, escomptée à 10 % risque fort d’augmenter dans un contexte où les impacts combinés des effets de base statistiques, de la réouverture de l’économie et des mesures budgétaires vont se bousculer au portillon.