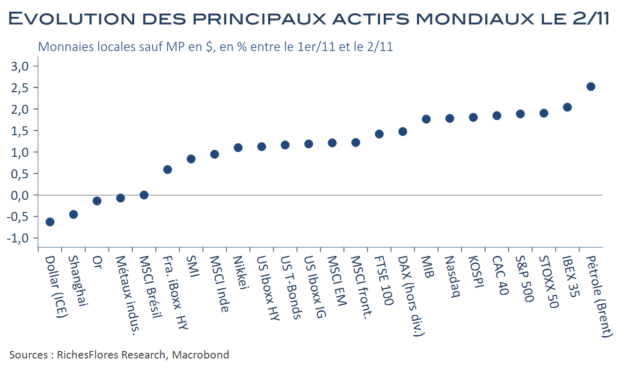

Sans surprise, la magie de la volte-face de la FED de mercredi soir a opéré sur les marchés mondiaux. Les bourses ont salué comme il se doit la nouvelle dans la journée de jeudi, soutenues par l’ascension des indices obligataires, souverains et entreprises, l’ensemble devancé par des cours du pétrole revigorés. En parallèle, le repli du dollar joue comme une courroie de transmission de la politique de la FED et permet, à ce titre, d’atténuer la tension monétaire dans le reste du monde. S’il y a bien quelques perdants, ces derniers comptent assez peu. La bourse de Shanghai, qui s’est d’ailleurs reprise vendredi, devrait également finir par bénéficier d’un environnement conjoncturel plus porteur anticipé par les marchés depuis mercredi soir.

De fait, la logique en place soulève, jusque-là, assez peu de questions. Après un mois d’octobre particulièrement morose, les marchés détricotent presque point par point ce qui a caractérisé les dernières semaines, au prix notamment de rotations sectorielles de rare ampleur, qui témoignent des bouleversements sous-jacents provoqués par le changement, coup sur coup, de posture de la BCE et, plus encore, de la FED.