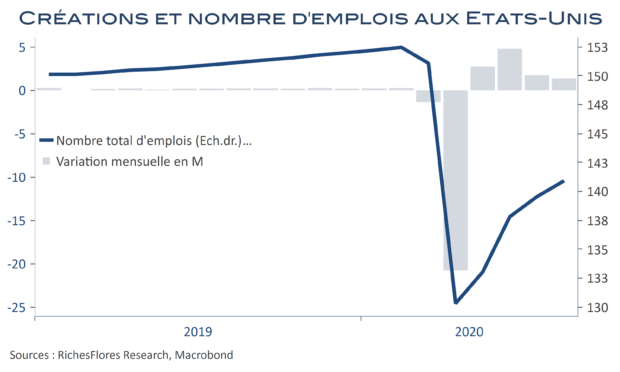

Après juillet, août marque une nouvelle forte progression de l’emploi américain, avec 1,37 millions de créations de postes ; une bonne nouvelle après les données très décevantes de l’ADP de mercredi et la recrudescence de l’épidémie de Covid qui sévit depuis le début de l’été. Tous les secteurs ont en l’occurrence profité d’une reprise, quand bien même les emplois publics ont gonflé les données totales de près de 345 K. Reste qu’avec 141 millions d’emplois, au total en août, contre 152,5 en février, le chemin vers le retour au niveau d’avant crise n’est qu’à moitié parcouru, par rapport au point bas d’avril. À l’évidence, le rythme de créations d’emplois devra réaccélérer pour correspondre aux attentes du consensus.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre