Les données publiées ce matin ne vont pas dans le sens d’une amélioration de la conjoncture mondiale :

– Les PMI chinois se sont de nouveau repliés : l’espoir, minime, suscité par le PIB du troisième trimestre aura été de courte durée.

– La BoJ a laissé ses taux inchangés mais a, de nouveau, assoupli sa politique de contrôle de la courbe des taux face aux tensions persistantes sur les taux à 10 ans, le yen décroche.

– En France, le PIB a progressé de 0,1 %, après 0,6 % au deuxième. Hors stocks, la croissance est cependant meilleure qu’au printemps avec une nette décrispation du côté des consommateurs.

– En zone euro, le PIB s’est replié de 0,1 %, comme en Allemagne. Sur un an, la croissance n’est que de 0,1 %.

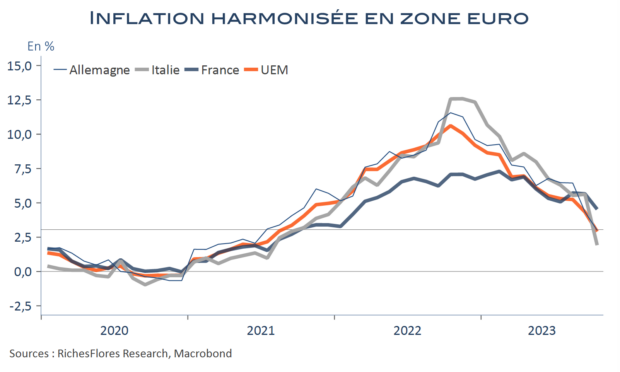

– Seul réconfort, l’inflation en zone euro est passée sous les 3 %, grâce, notamment, aux puissants effets de base énergétiques à l’œuvre dans la plupart des économies de la région.

– Ce repli de l’inflation finira-t-il par être plus porteur pour les consommateurs ? Tel n’est pas le cas pour l’instant en Allemagne où les ventes de détail se sont repliées de 0,8 % en septembre après déjà trois mois de baisse de 0,9 % par mois en moyenne.

Tag Archives: PIB France

Récession évitée en UEM mais la croissance flanche et l’inflation menace davantage

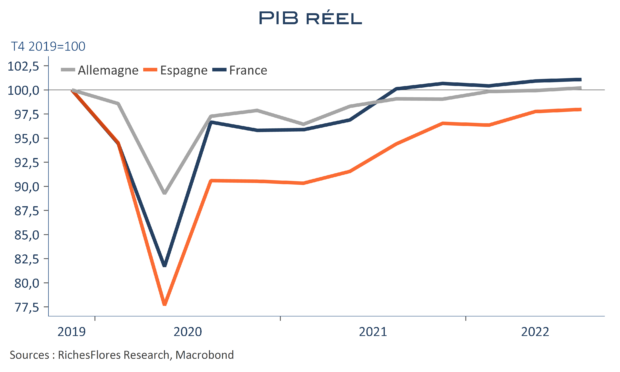

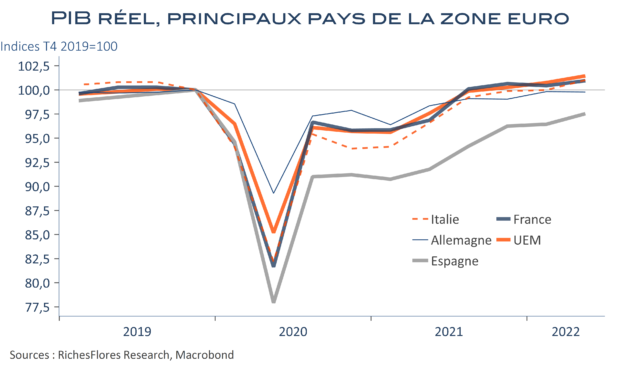

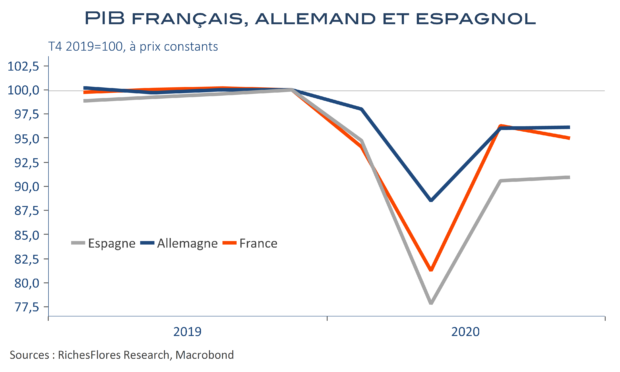

Le PIB réel allemand au troisième trimestre surprend : attendu stable voire en baisse sur fond d’enquêtes désastreuses, il progresse de 0,3 % après 0,1 % entre avril et juin. Encore un trimestre de gagné pour la première économie de la zone euro qui vraisemblablement a encore tiré les bénéfices de la reprise dans les services, tout au moins en début d’été, quand bien même, cette appréciation méritera confirmation avec les détails du PIB attendus fin novembre. En France où la croissance s’est établie à 0,2 %, ce sont les stocks qui ont fait le travail, avec une consommation des ménages inerte. Quant à l’Espagne, elle enregistre également une croissance de 0,2 %, bien maigre au regard des espoirs suscités par le rebond du tourisme. Son retard par rapport à l’avant crise, reste de 2 %.

Dans ce contexte, la nouvelle et, parfois, forte progression de l’inflation en octobre, est des plus malvenues. Comment s’en sortira la BCE ? La question reste entière après une communication plutôt dovish d’hier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La croissance de l’UEM, sauvée au T2, toujours aussi compromise pour la suite

Menacé par la guerre et les pénuries, le PIB de la zone euro a néanmoins profité de la fin de la pandémie pour s’assurer une croissance de 0,7 % au deuxième trimestre, un dixième de mieux qu’au premier, après une forte révision à la hausse de la croissance allemande de début d’année. Derrière ce résultat, néanmoins, des situations disparates. Toujours en retard sur ses niveaux d’avant crise, l’Espagne affiche la meilleure performance, avec une croissance de 1,1 %, suivie de près par l’Italie, 1 %, et la France, où le PIB a progressé plus que prévu, de 0,5 %, tandis que l’Allemagne échappe à une contraction, avec un zéro pointé. L’ensemble constitue, cependant, une bonne nouvelle, avec qui plus est une révision de 0,2% à 0,8 % de la croissance allemande pour le premier trimestre. Reste la fin de l’année, au sujet de laquelle les inquiétudes s’accumulent avec des indicateurs plus tous plus mauvais que les autres, parmi lesquels, une inflation qui ne s’essouffle toujours pas et atteint 8,9 % en juillet après 8,6 % en juin.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La conjoncture française franchement mal en point

Déjà peu brillante, la situation française entre la fin du premier trimestre et le début du deuxième paraît maintenant clairement inquiétante au vu de la vague de données de ce matin:

- Le PIB du premier trimestre a été révisé à la baisse, avec, au lieu d’une croissance nulle, un reflux de 0,2 %, certes surtout dû à un changement dans le calcul des variations de stocks, dont la contribution passe de 0,4 à 0,2. L’acquis de croissance pour 2022 perd donc, lui aussi, quelques dixièmes, à 1,9 % contre 2,2 % auparavant.

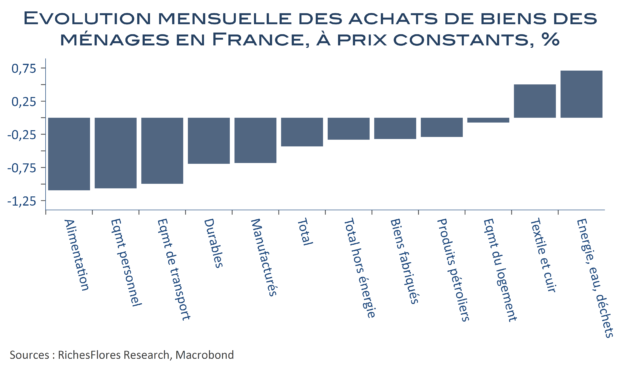

- La consommation des ménages en biens, attendue en hausse par le consensus, déçoit très franchement, à tous les niveaux, avec une baisse globale de 0,4 % …

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

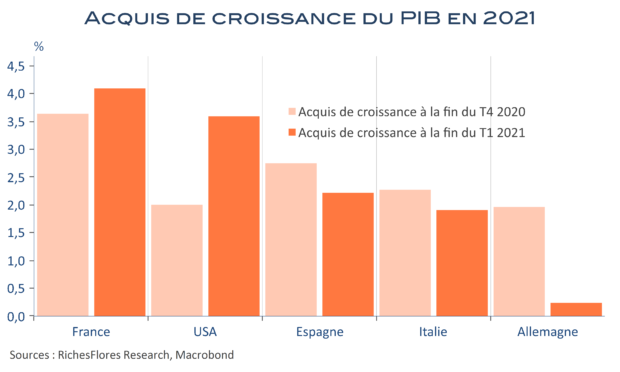

La croissance 2021 sera beaucoup plus soutenue en France qu’en Allemagne !

Le PIB français a augmenté de 0,4 % au premier trimestre 2021, après une baisse de 1,4 % en fin d’année dernière. Rien d’exceptionnel, donc, d’autant que le retard par rapport au dernier trimestre 2019 est toujours de 4,4 %. C’est mieux, toutefois que le reste de la zone euro. Le PIB réel s’est en effet contracté de 0,4 % en Italie, 0,5 % en Espagne et de 1,7 % en Allemagne de sorte que la France a amorti le recul de la zone euro : seulement 0,6 %, après une baisse de 0,7 % déjà au dernier trimestre 2020. Plus encore, cela semble garantir à l’Hexagone l’une des plus fortes croissances du vieux continent en 2021, avec un acquis d’autant plus avantageux à la fin du premier trimestre, notamment en comparaison de l’Allemagne : 4 % pour la première contre 0,2 % pour la seconde.

Qu’importe que cette « réussite » soit le résultat d’effets de base statistiques et de la décision de repousser le confinement, au contraire de ce qu’ont fait la plupart de ses voisins. La croissance annuelle de l’économie française pour 2021 sera connue début 2022, en pleine campagne électorale, et l’on peut parier que le bon résultat sera utilisé comme un argument majeur par l’actuelle majorité.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les PIB européens, un relatif satisfecit quant à la gestion de crise, reste le plus dur

Les PIB allemand et espagnol ressortent en très légère hausse, de respectivement 0,1 % et 0,4 % au quatrième trimestre. Le PIB français recule, mais dans des proportions bien plus réduites qu’envisagé en début de période : -1,3 %, quand l’INSEE prévoyait une chute de 4 % et que les premiers temps du confinement de novembre faisaient redouter un choc plus marqué encore. A l’heure où la perspective d’un troisième confinement généralisé se fait de plus en plus menaçante, ces résultats sont donc quelque peu réconfortants : contrairement au premier semestre, la gestion plus fine des restrictions sanitaires a porté ses fruits et le « stop & go » des politiques publiques, bien que particulièrement mal vécu, a permis de limiter la casse économique. Plusieurs bémols à cette première réaction, néanmoins, dont :

- Si la chute de la mobilité en France ne s’est pas traduite avec une ampleur similaire à celle du premier semestre sur le PIB, la consommation, elle, en a tout de même été la principale victime, avec nouvelle contraction d’ampleur en fin d’année

- Les dégâts sectoriels restent immenses et hautement préoccupants pour ce qui concerne la plupart des activités tertiaires, en particulier en Espagne. Leur remise à niveau conditionnera les perspectives de sortie de crise.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

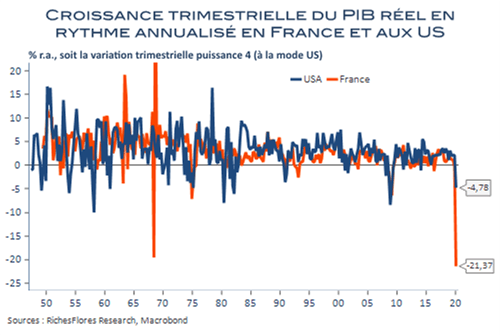

-21 % pour le PIB français à la mode US contre seulement -4,8 % pour ce dernier ?

Fidèles aux estimations préliminaires de la Banque de France, les données du premier trimestre de l’INSEE décrivent une contraction de 5,8% du PIB français au premier trimestre de cette année ce qui représente un repli de 5,4 % sur un an. Sans surprise, la chute de la consommation privée (-6,1 %) et de l’investissement (-11,8 % dans l’ensemble) expliquent l’essentiel de ce mauvais chiffre, avec néanmoins un facteur additionnel inattendu dans la contraction de 2,4 % de la dépense publique, laquelle semble également avoir pâti de la paralysie de l’activité.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

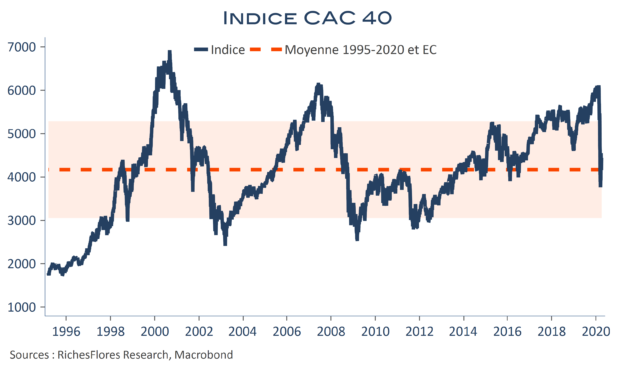

-6 % au T1, possiblement -15 % au T2 pour le PIB. Ça justifierait un CAC inférieur à sa moyenne LT, non ?

Les premières estimations du PIB français ont été publiées par la Banque de France et donnent, sans surprise, des résultats inédits, dont l’ordre de grandeur n’est pas très éloigné de nos propres estimations du 25 mars. Sachant que deux semaines de confinement ont valu 6 % de PIB réel d’un trimestre, il est tentant de prolonger l’exercice en fonction d’hypothèses sur la durée de confinement. Dans le scénario d’un arrêt du confinement fin avril, suivi, dans le meilleur des cas, d’un retour progressif de l’activité à 95 % de son niveau d’avant crise dans la deuxième quinzaine de juin, le PIB français pourrait de nouveau perdre jusqu’à 15 % au deuxième trimestre. La perte cumulée serait alors de 20 % sur l’ensemble du premier semestre…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre