Dans le champ des possibles, c’est en quelque sorte le pire des rapports sur l’emploi américain que l’on pouvait attendre qui vient d’être publié, avec :

- Une nette décélération des créations de postes en janvier, à 150 000 seulement, soit presque moitié moins que les chiffres initiaux du mois de décembre (révisés toutefois à 262K) et un quart inférieur aux chiffres préliminaires de l’ADP relatifs au seul secteur privé. Sur un an le rythme de croissance de l’emploi s’affaisse à 1,9% pour l’emploi total.

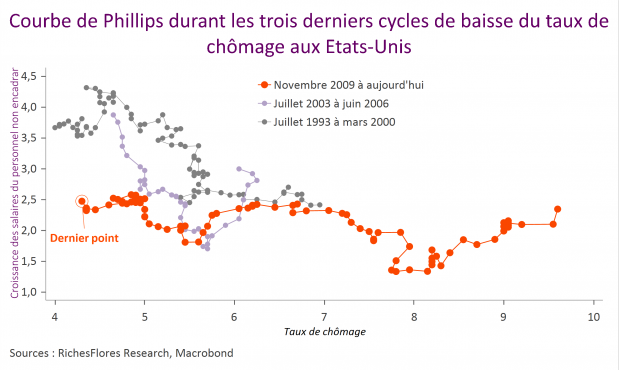

- Une hausse mensuelle des salaires de 0,5 %, deux fois supérieure aux mouvements enregistrés en moyenne en 2015 -exception faite du mois de janvier quand un certain nombre d’entreprises avaient procédé à de hausses de rémunérations pour les bas salaires-, qui ne manquera pas d’être interprété comme un signal fort par les plus « hawkish » des membres de la Fed malgré le léger repli du taux de croissance annuel.

- Une nouvelle baisse du taux de chômage, à 4,9%, qui là encore risque de conduire à une multiplication des craintes inflationnistes à brève échéance. `

En d’autres termes de quoi créer une nouvelle vague d’incertitudes sur la manière dont la FED interprétera ce rapport, d’où le rebond des taux à 2 ans et celui du dollar, et sur que qu’il signifie en matière de risque pour la croissance alors que les entreprises américaines, en proie à des pertes de productivité, font dorénavant face à une hausse significative de leur coûts salariaux unitaires, synonyme de pincement de leurs marges.

Si le repli de l’euro peut momentanément soulager les bourses européennes, il ne fait aucun doute que ce rapport n’est pas de bon augure pour les marchés qui ne peuvent voir d’un bon œil l’éventualité d’une hausse des taux à nouveau renforcée (même si toujours peu probable à notre avis) dans le contexte présent d’affaissement de l’activité.