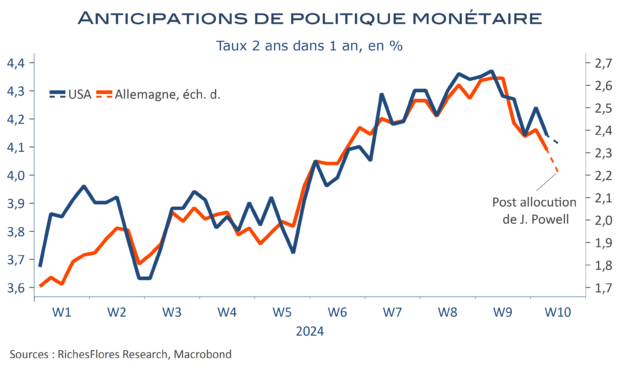

Le scénario du pire qui aurait été celui d’un J. Powell beaucoup plus réservé sur l’éventualité d’une baisse des Fed Funds cette année n’a pas eu lieu. Le président de la Fed n’a pas changé grand-chose à son discours devant le Congrès par rapport à ce qui était ressorti du dernier FOMC : la croissance économique reste robuste, les progrès sont notables en matière d’inflation mais méritent d’être confirmés avant que la Fed ne puisse baisser ses taux d’intérêt… sans doute plus tard dans le courant de cette année. J. Powell n’a donc pas remis en cause ce qui semble aujourd’hui le plus important pour les marchés, à savoir, la perspective d’une baissse des Fed Funds en 2024 que les récentes données en provenance de l’économie américaine commençaient à sérieusement mettre à mal.

Mme Lagarde aura-t-elle, pour autant, les moyens de saisir la balle au bond et de prendre un pas d’avance sur la Fed en laissant filtrer son intention de baisser ses taux directeurs d’ici l’été à l’issue du comité de politique monétaire de cette semaine ? Elle aurait toutes les bonnes raisons de le faire, dont celle de montrer qu’elle peut s’affranchir de la Fed, comme le recommandent bon nombre d’économistes ainsi que certains des membres du Conseil des gouverneurs, et, surtout, celle de manquer cruellement d’arguments pour maintenir sa rhétorique sur la nécessité de conserver des conditions monétaires durablement restrictives.

Un petit coup de pouce à Mme Lagarde de la part de J. Powell ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre