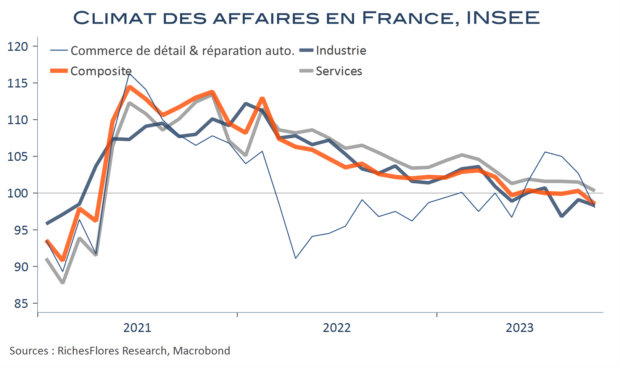

Pour la première fois depuis le début 2021, le climat des affaires en France est repassé, à 98, franchement sous sa moyenne de long terme. Toutes ses principales composantes se sont, par ailleurs, repliées en octobre: services, commerce de détail, bâtiment et industrie, généralement sous l’effet d’une dégradation sur le front des perspectives. Dans le détail, seuls quelques secteurs ont sauvé les meubles : l’information/communication pour les services, et l’aéronautique pour l’industrie.

Incontestablement, il s’agit d’un signal récessif sur l’économie française, comme elle n’en a plus connu depuis la période Covid. D’autant que l’enquête a été réalisée entre le 26 septembre et le 16 octobre, c’est-à-dire pour une bonne part avant la dégradation de la situation géopolitique, dont les conséquences ont peu de chances d’être positives sur le moral des entreprises et des ménages.

La France en zone de contraction en octobre selon l’enquête INSEE

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre