Dans la foulée des indicateurs ZEW et PMI, l’IFO composite allemand a regagné 1,5 point en avril, à un plus haut niveau de 89,4 depuis un an, une amélioration permise à la fois par l’amélioration des perspectives et par les retours en provenance des services ou du commerce de détail. Replis de l’inflation et des taux d’intérêt semblent, donc, en apparence commencer à porter leurs fruits, comme largement anticipé par le consensus. Bonne nouvelle s’il en est après plus d’un an de récession, nous avons préféré attendre les détails sectoriels de l’enquête IFO d’aujourd’hui avant de réagir aux données synthétiques publiées hier, histoire de mieux appréhender les sources de cette amélioration. Mal nous en a pris ! Car de ces détails il ressort bien moins d’éléments convaincants que nous ne l’avions imaginé.

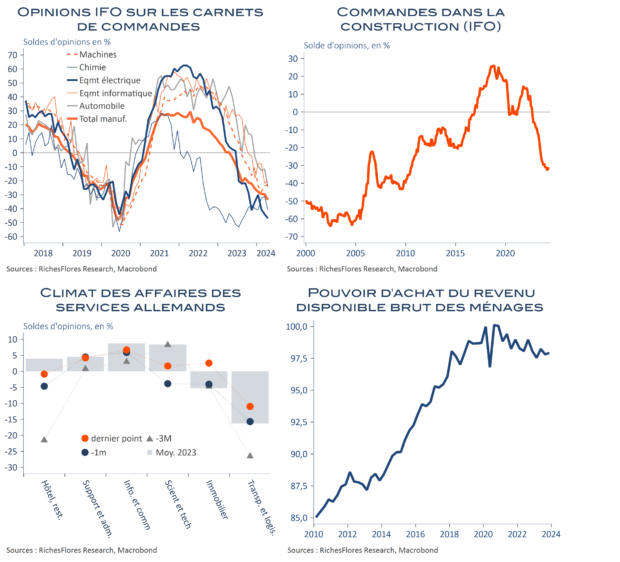

1- Sauf les espoirs des chefs d’entreprises, l’industrie continue de se porter de plus en plus mal, notamment pour les secteurs les plus influents de l’automobile, les biens d’équipement ou la chimie, ainsi qu’en témoigne la nouvelle chute des commandes.

2- Même constat du côté de la construction pour laquelle, si les attentes remontent quelque peu, anticipation de baisse des taux sans doute, les carnets de commandes n’évoluent pas, tout juste se stabilisent-ils sur de très faibles niveaux.

3- L’activité dans le commerce s’est légèrement reprise, c’est un fait qui laisse envisager un coup d’arrêt à la récession. De là à parler de reprise, il y a un pas que les conditions actuelles ne permettent pas de franchir.

4- L’amélioration du côté des services semble, à première vue, assez convaincante, en même temps qu’audible, dans le contexte de désinflation en présence et de frémissement de la confiance des ménages. Les détails par secteur d’activité sont néanmoins, là encore, insuffisants, concentrés dans l’hôtellerie-restauration et les activités de logistique et transport qui ne parviennent pas, néanmoins, à renouer avec le niveau de confiance de 2023. Les ménages sont-ils prêts à puiser dans leur excès d’épargne pour aller plus loin ? Il le faudra à en juger par leurs pertes de pouvoir d’achat de ces dernières années mais leur manque d’enthousiasme sur les perspectives macro-économiques ne laisse pas beaucoup d’espoir sur ce front non plus.