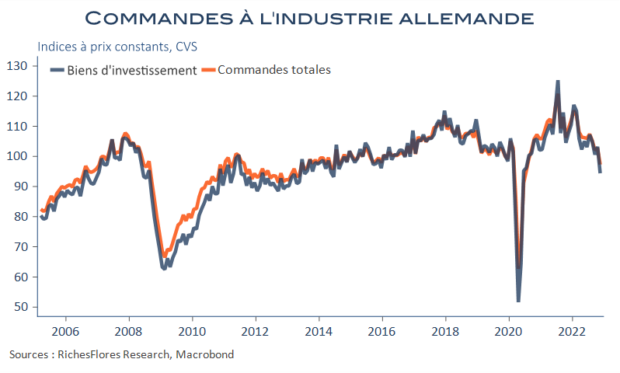

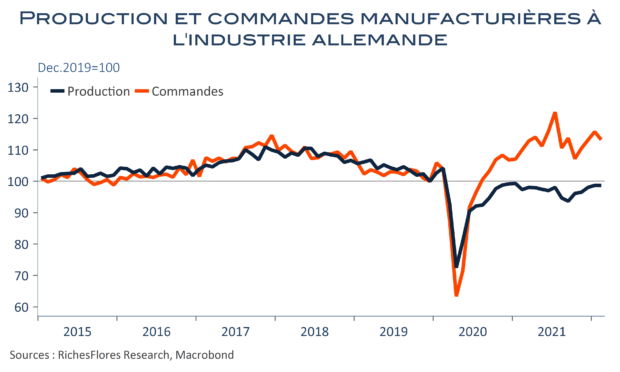

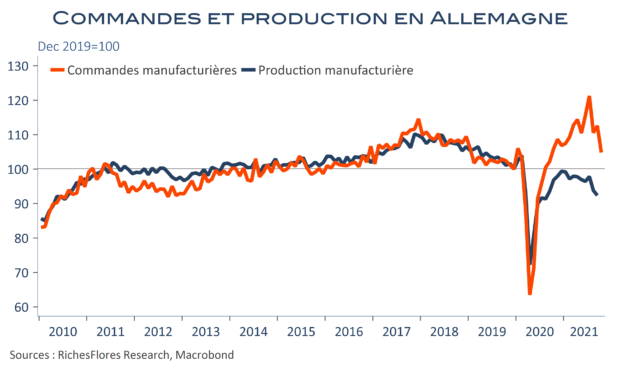

La production industrielle allemande dans son ensemble, c’est-à-dire construction incluse, s’est contractée de 1,4 % en septembre. Il s’agit de la quatrième baisse consécutive depuis mai, pour un total de -3,5 % par rapport à avril. La seule production manufacturière a reculé de 1,7 %, soit un retard de 7,5 % par rapport au début de l’année 2020. Dans le même temps, les commandes n’ont augmenté que de 0,2 %, après avoir été révisées à la baisse pour le mois d’août, avec une progression de seulement 1,9 % contre 3,9 % en première estimation.

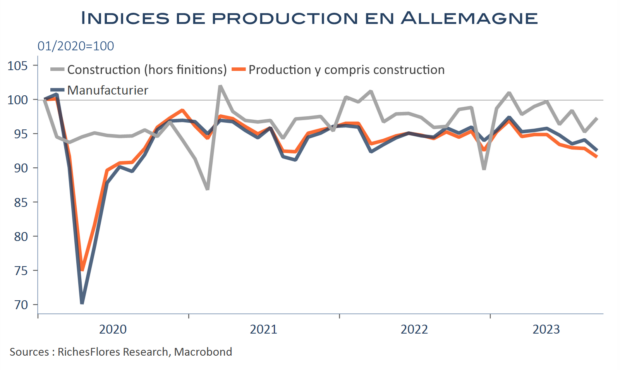

Excepté le léger rebond de la production dans la construction hors finitions, +2,1 %, insuffisant pour contrarier la tendance baissière à l’œuvre depuis le début d’année, il n’y a donc pas grand-chose à sauver de cette fin de troisième trimestre. Le quatrième démarre, lui, sur de très mauvaises bases, avec un acquis de production de -0,9 %.

Quatrième baisse consécutive de la production industrielle allemande

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre