La responsabilité des « robots » ou trading haute fréquence a largement été mise en avant ces dernières vingt-quatre heures pour justifier l’ampleur des baisses des indices et la volatilité de la journée de lundi. Nombreux ont trouvé dans cette explication une raison de se rassurer sur les fondamentaux de marchés et de racheter les indices qui se sont largement ressaisis ce mardi en Europe.

L’ouverture des marchés américains, bien que plus timorée, semblait pouvoir ouvrir la voie à une belle fin de séance outre Atlantique également. Mais à une heure de la clôture, les choses ont tourné vinaigre, les indices ont viré au rouge pour terminer la séance en perte de 1,35% pour le S&P 500 et de 0,44% pour le Nasdaq composite. De quoi assurément refroidir les esprits. Aux niveaux atteints ce soir, la direction prise par les marchés américains soulève assez peu de doutes.

Dans de telles conditions, la nuit risque d’être compliquée en Asie et le réveil européen pourrait bien prendre l’allure d’une gueule de bois. Pourra-t-on encore incriminer les machines ?

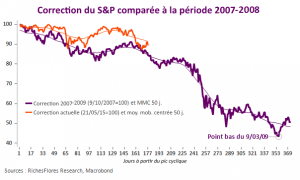

Indice S&P 500 – séance d’aujourd’hui (Source : Bloomberg)

Le scénario de correction qui se profile s’accélère, prenant une allure plus inquiétante encore que ne l’était notre scénario du mois de juin. Nous conservons de fait plus que jamais nos recommandations de stratégie de début d’été :

- Vente des actions mondiales (attention au marché nippon en bonne voie pour emboiter le pas aux autres marchés)

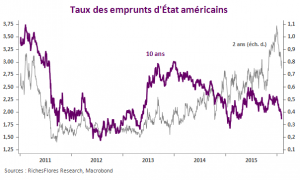

- Achat d’obligations d’Etat (les taux longs ont une marge substantielle de repli à en juger par la remontée des taux réels depuis le début du mois)

- Achat, encore et toujours de l’euro et de l’or,

- Vente massive des obligations corporate (notre recommandation de juin était moins agressive sur ce point qu’aujourd’hui)

En d’autres termes, une protection maximale face un un risque majeur de correction d’ampleur.