You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: croissance

Scénario trimestriel – septembre 2019

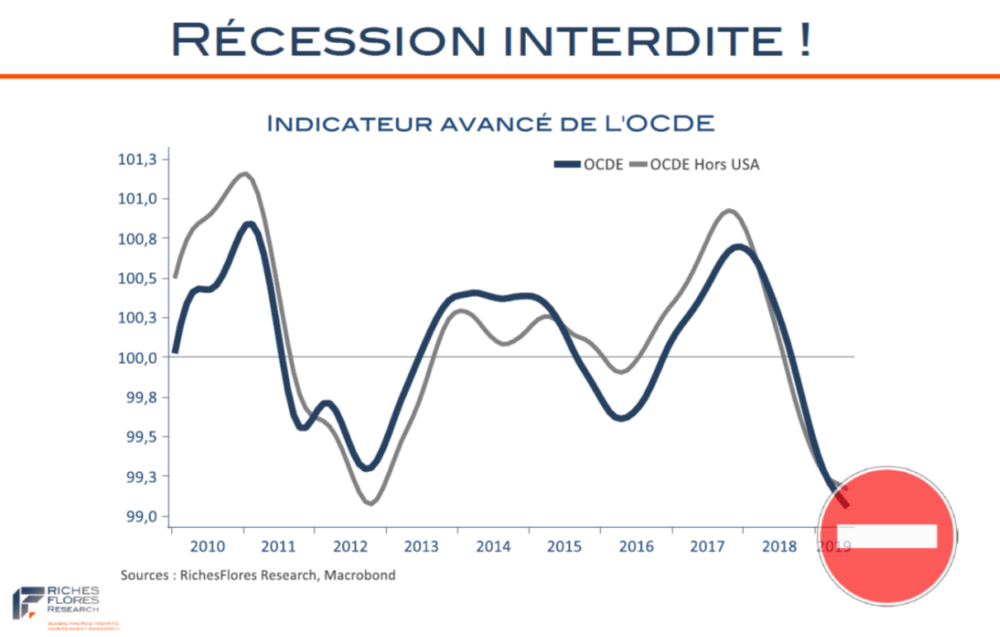

Récession interdite !

Mise à jour du scénario de croissance et d’inflation mondiales, de taux d’intérêt et de taux de changes et recommandation d’actifs

Thématiques :

- 2 % d’inflation, mauvaise fin ou mauvais moyens?

- La dimension démographique des bouleversements économiques et financiers en cours

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

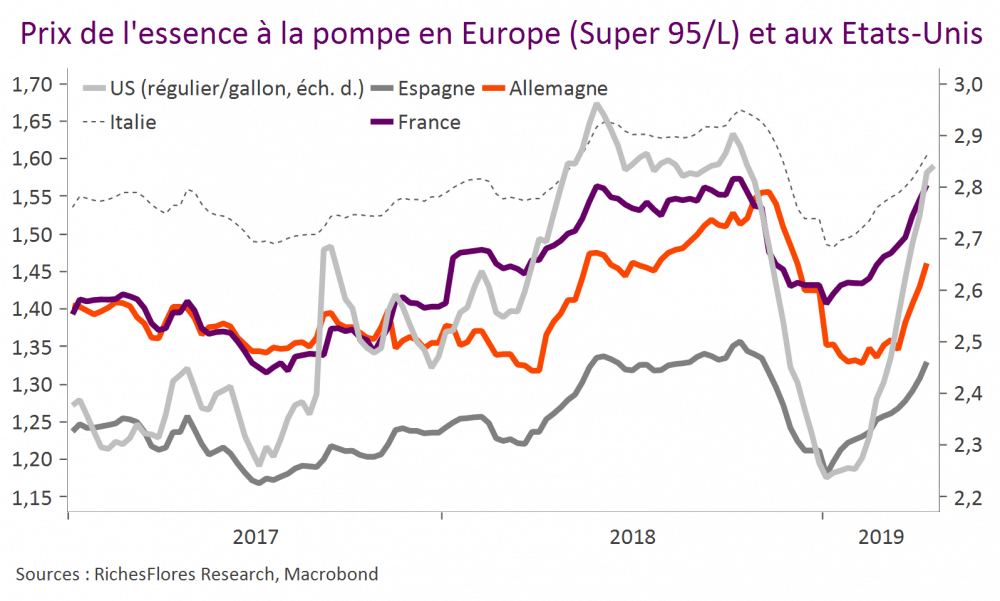

La menace pétrolière de retour

En l’absence de croissance économique et de sous-jacents d’inflation suffisamment solides, tout choc de prix extérieur constitue une menace pour la croissance. La remontée des cours du pétrole mettra longtemps à transparaître sur la mesure de l’inflation, compte-tenu du rôle d’amortisseur joué par les effets de base, mais le renchérissement de la facture pétrolière a toutes les chances de mordre sans tarder sur le pouvoir d’achat des consommateurs et sur les résultats des entreprises. à en juger par la faiblesse des indicateurs du climat des affaires et par les difficultés persistantes de l’industrie mondiale, les développements récents sur le marché pétrolier constituent un risque significatif pour la conjoncture internationale.

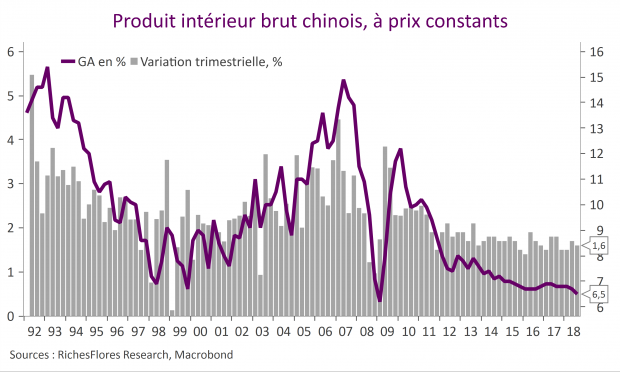

Nette détérioration de la conjoncture chinoise au 3ème trimestre

Sans réelle surprise, compte-tenu des indicateurs récents, la situation économique chinoise s’est nettement dégradée au troisième trimestre.

Durant cette période, le PIB réel aurait augmenté de 1,6 %, après 1,7% au deuxième trimestre (chiffre initialement annoncé à 1.8 %). En glissement annuel, ce résultat se traduit par une croissance 6,5 %, après 6,7 %, contre 6,6 % prévu par le consensus de marché. Il s’agit du résultat le plus faible depuis 2009 où la croissance avait atteint 6,2 %.

Fed Preview – révision à la hausse des perspectives de croissance, quid de celles d’inflation et des taux ?

La FED annoncera demain soir un nouveau relèvement de ses taux directeurs d’un quart de point, à 2,25 % ; c’est acquis, largement anticipé et a priori peu discutable. C’est sur sa communication au sujet des développements récents et, surtout, sur les changements apportés à son scénario de croissance et d’inflation ainsi que ses projections de taux d’intérêt que se focaliseront les regards et les réactions probables des marchés. À quoi s’attendre ?

Scénario trimestriel – D. Trump reflate l’économie américaine, pas le reste du monde

Principale conclusion de la mise à jour de notre scénario macro-économique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années.

Scénario trimestriel – Nouveau revers pour les anticipations d’inflation

Frappes en Syrie, dénonciation par les Etats-Unis de l’accord iranien, surenchère protectionniste, rencontre Kim Jung Un/D. Trump, crise italienne, démission du premier ministre espagnol et crise migratoire européenne… L’actualité du trimestre écoulé a été d’une rare densité politique et géopolitique, avant tout. Sur le plan économique, les choses évoluent peu, en revanche. Dans un contexte de tensions commerciales grandissantes, les bonnes nouvelles conjoncturelles en provenance des Etats-Unis n’ont eu que peu d’influence sur les perspectives globales. L’envolée des cours du pétrole qui, un temps, a conforté les perspectives de remontée de l’inflation a rapidement vu ses effets contredits par l’inquiétude que font planer les crispations politiques internationales, les mauvais résultats conjoncturels européens et l’instabilité des devises et des marchés émergents. Témoins de ces incertitudes, les taux d’intérêt à moyen et long terme, étaient retombés vers des niveaux équivalents à ceux de la fin du premier trimestre en début d’été aux États-Unis et nettement en-deçà dans les pays du noyau dur de la zone euro et au Royaume-Uni, et l’on voit mal, aujourd’hui, ce qui pourrait les faire remonter.

Il s’agit là d’une des principales conclusions de la mise à jour de notre scénario trimestriel ; diagnostic assez contre intuitif au vu des développements de ces derniers mois, sur le front pétrolier et protectionniste, notamment. Pris à contre-pied pendant une bonne partie du trimestre écoulé, notre scénario de taux d’intérêt a finalement été très peu retouché, plutôt, même, revu en légère baisse s’agissant des perspectives du noyau dur européen. Garde-fou de la performance des marchés boursiers, le bas niveau des taux d’intérêt semble peu menacé par le contexte économique, en effet. Ceci suffira-t-il à compenser la détérioration des perspectives conjoncturelles et la défaillance de l’autre pilier essentiel de protection des marchés boursiers qu’a représenté jusqu’à présent l’accès des entreprises au marché mondial ? Notre diagnostic sur ce dernier point est plus circonspect.

Alors, les taux bas, c’est bientôt fini, vraiment ?

Les tendances s’accélèrent sur les marchés financiers ces derniers jours. Après avoir quelque peu hésité en tout début d’année, les investisseurs ont fini par se rendre à ce qui leur paraît de plus en plus évident : la reflation serait au coin de la rue. Croissance généralisée, envolée des cours du pétrole, premiers effets positifs de la réforme de D. Trump avec les promesses de rapatriement des bénéfices étrangers des géants américains, investissements et emplois à la clé… Difficile de ne pas voir dans cette configuration de quoi mettre un terme à la période de déflation larvée de ces dernières années et à l’attente d’une normalisation de l’inflation qui a jalonné 2017 de ses premiers à ses derniers jours. Les seuls effets mécaniques de l’envolée des cours du pétrole pourraient bien changer la donne, en effet, à en juger par la sensibilité de l’inflation aux évolutions de ce dernier. À supposer que les prix du baril se stabilisent à 70 $ d’ici à l’été, l’inflation pourrait gagner plus d’un demi-point dans le monde industrialisé ; elle se redresserait ainsi bien au-delà de l’objectif de 2 % qu’elle n’a que très brièvement connu en février 2017. Dès lors, quelles pourraient être les raisons susceptibles d’empêcher une remontée sensible des taux d’intérêt ? De fait, la tentation est grande de voir 2018 sous un jour nouveau. Comment l’environnement de taux risque-t-il d’évoluer ?