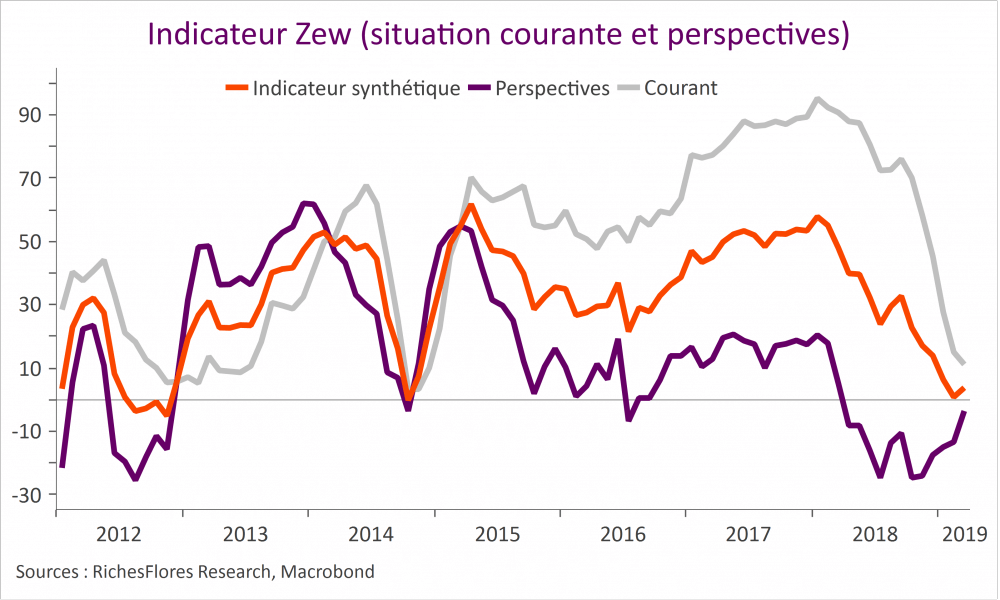

La baisse de l’indicateur ZEW composite amorcée au début de l’année 2018 marque le pas grâce à un net rebond de sa composante perspectives, de -13,4 à -3,6, et malgré un nouveau repli du solde d’opinion sur les conditions courantes. En hausse de 0,8 en février à 3,8 en mars, l’indice sort de sa zone de risque et pourrait préfigurer un environnement plus porteur pour le DAX à brève échéance.