Oubliés le protectionnisme, la FED, le dollar, les pays émergents. Avec le franchissement des 20 000 points par l’indice Dow Jones des valeurs industrielles américaines cette semaine, l’impact psychologique est quasi-certain et l’effet d’entrainement sur les bourses mondiales est presque garanti. Quelque que soit la réalité du monde sous la présidence du nouveau président américain, D. Trump, l’heure est à la confiance. Dès lors, au même titre que le dicton relatif à la FED, don’t fight it, sans doute convient-il d’admettre de ne pas aller à l’encontre du marché. Lire la suite…

Tag Archives: Etats-Unis

Reflation oui, reflation non ?

Marchés et économistes ne savent plus où donner de la tête. Où vont le dollar, les prix des matières premières, les taux d’intérêt et in fine les marchés boursiers ? Depuis l’élection de Donald Trump, à peu près tous les scenarii sont dans la nature avec, à ce stade, bien peu d’éléments pour les départager. Après avoir monté en épingle un scénario de reflation mondiale, les doutes s’instillent dans les esprits. Si les indicateurs de sentiment ont, partout, le vent en poupe, les statistiques sur l’économie réelle sont plus timorées. Lire la suite…

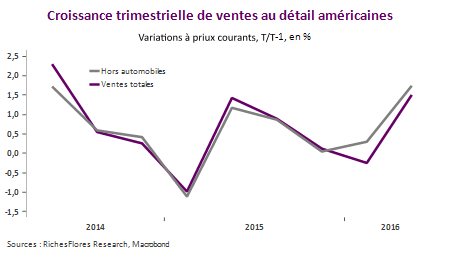

Statistiques US – une combinaison positive à court terme

Les données publiées aux Etats-Unis cet après-midi devraient être bien accueillies par les marchés, combinant à la fois:

- de bons chiffres de ventes au détail, en hausse de 0,6% sur le mois, soit de 3,2% en glissement annuel (au lieu de 2,7 % en mai), avec notamment un rebond des achats hors auto de 0,7 %;

- une faible progression de l’inflation, de 0,2 % seulement en juin, contre 0,3% attendu par le consensus, ce qui permet un maintien du taux annuel d’inflation à 1% en juin malgré une hausse de l’inflation sous-jacente (hors énergie et alimentation) à 2,3%, contre 2,2% le mois dernier.

L’ensemble devrait être bien accueilli par les marchés actions qui verront dans ces données, à la fois la confirmation d’une amélioration effective de la situation conjoncturelle (les ventes de détail ressortent en hausse de 1,5 % au deuxième trimestre, au lieu d’une contraction de 0,3% au premier) et l’absence de pressions susceptibles de solliciter une hausse imminente des taux de la FED.

Quoi qu’il en soit des tendances à plus long terme de la croissance américaine, les données de ces derniers jours conduiront vraisemblablement à un changement de visions des marchés, rouvrant en particulier la voie à une remontée des anticipations de hausse des taux avant la fin de l’année. Les marchés obligataires devraient marquer le coup et le dollar retrouver une tendance ascendante malgré le repli de l’Empire Ste Manufacturing, à 0,55 points contre 6,01 en juin.

PIB américain, recherche désespérément bonne nouvelle

Avec une progression de 0,13% de son PIB réel au premier trimestre (0,5 % en rythme annualisé) l’économie américaine confirme sa petite forme. Depuis le début 2015, la croissance n’a cessé de se rabougrir, pour ressortir à 1,3 % en moyenne au cours des trois derniers trimestres. Difficile dans de telles conditions de mettre les mauvais chiffres d’aujourd’hui sur le compte de la saisonnalité qui a affecté les chiffres des premiers trimestres des années précédentes. Ni les perturbations climatiques ni la baisse des dépenses des Etats et collectivités locales ne justifient, en effet, la médiocrité des chiffres publiés aujourd’hui. Les dépenses publiques ont d’ailleurs positivement contribué à la croissance du premier trimestre, dans un contexte budgétaire dorénavant moins restrictif.

Etats-Unis : vigilance oblige

Si la tendance à l’optimisme quant à la situation américaine est coutumière, rares sont toutefois les périodes au cours desquelles le sentiment dominant est tellement éloigné de ce que révèlent les chiffres. Ainsi, au contraire des affirmations les plus fréquentes :

- L’économie américaine ne va pas mieux mais plutôt moins bien qu’il y a quelques mois : la croissance de la production industrielle s’effrite, la productivité évolue dorénavant en territoire négatif et les indicateurs du marché de l’emploi se dégradent à nouveau.

- Sa capacité à faire face à la remontée des coûts de financement est par ailleurs loin d’être démontrée. Non seulement la consommation ne décolle pas mais le marché de l’immobilier a très mal réagi à la remontée des taux d’intérêt depuis le début de l’été.

- Alors que la question d’un changement de politique de la Fed est assez légitime après cinq années de politique non-conventionnelle, celui-ci ne trouve pas de justification économique. Le risque que la Fed aille trop vite en besogne est donc bel et bien réel.

Menue-monnaie, stigmates de l’inflation passée et… de celle à venir.

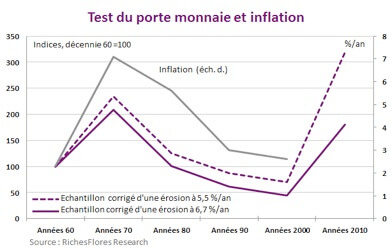

Les voyages à l’étranger laissent toujours s’entasser au fond des porte-monnaie une certaine quantité de menue monnaie dont l’un des premiers gestes consiste à se débarrasser dès la fin des vacances. Ainsi en était-il à mon retour des Etats-Unis, quand, par hasard, mon regard s’est porté sur un cent frappé de 1964. J’ai alors observé plus attentivement le contenu de ce tas de cents, dimes et autres quarters drainés durant mon voyage, augmenté de celui d’une de mes filles que la démarche commençait à intriguer. Prises à ce jeu de remonter l’histoire et stimulées par de nouvelles trouvailles, nous en sommes arrivées à trier ces pièces par décennie pour aboutir à ce résultat inattendu : sur une quantité de 107 pièces de un cent recueillies dans le courant de l’été 2013, trois dataient des années soixante, douze des années soixante-dix et onze des années quatre-vingts. Autrement dit, 24 % de nos fonds de poches provenaient encore des années d’une inflation à deux chiffres durant lesquelles la machine à frapper ne s’était, à l’évidence, guère relâchée.

Mais qu’en était-il de la suite ? Pourrions-nous observer les effets de la désinflation alors que notre échantillon était forcément biaisé par la moindre érosion d’un stock de monnaie plus récent ? Nous avions respectivement 13 et 18 pièces marquées des années 1990 et 2000. Difficile de convaincre que ces quantités, une fois pris en compte le facteur temps, correspondaient selon toute vraisemblance, à une proportion bien plus faible que celle des deux décennies antérieures. La démonstration paraîtrait, à coup sûr, tirée par les cheveux. Sur le point d’abandonner, réapparut un tas de pièces laissées de côté, celui de la période la plus récente, allant de 2010 à 2013. Celles-là étaient naturellement beaucoup plus nombreuses, 50 pièces au total, pour une période de trois ans et demi seulement, soit, en équivalent décennal, 142 pièces !

Les décomptes précédents apparurent dès lors sous un jour nouveau. Le taux d’érosion du stock de monnaie n’ayant pas de raison de fluctuer sauvagement d’une décennie à l’autre, nous pourrions avoir une idée de la taille actualisée de ces différents échantillons en les corrigeant d’un facteur d’érosion. Nous effectuons alors quelques calculs de coin de table. Un premier sur la base d’un taux annuel d’érosion de 5,5 %, correspondant à la croissance de l’agrégat M1 de la masse monétaire américaine au cours de la période, le second, de 6,7 %, correspondant à la croissance annuelle moyenne du PIB nominal des Etats-Unis, ce dernier étant plus proche de ce que suggérait notre propre échantillon. Nous obtenons ainsi, en théorie, des masses ajustées et donc comparables dans le temps qui, exprimées en base 100 en début de période, font ressortir les résultats suivants :

- La quantité actualisée de notre échantillon enregistre un pic durant la décennie soixante-dix, avec un indice 234 pour un taux d’érosion de 5,5%, ou de 209 pour un taux d’érosion de 6,7%,

- elle décline ensuite de manière constante, touchant un point bas dans les années deux mille, à respectivement 70 et 45,

- elle s’inverse ensuite brutalement au cours de la dernière période correspondant aux millésimes 2010 à 2013 de nos piécettes, pour s’établir dans le premier cas à un niveau jamais égalé de 318 et, dans le second, à un niveau à peine inférieur à celui des années soixante-dix.

La tentation est bien évidemment très grande de comparer ces données avec celles de l’inflation des différentes périodes. La démonstration est, sans réelle surprise, plutôt convaincante.

La suite ne surprendra guère : au rythme auquel évolue la quantité de monnaie en circulation depuis 2010, un aboutissement inflationniste de la crise reste de loin le plus vraisemblable. Que le processus prenne à l’évidence plus de temps qu’anticipé ne modifie pas cette conclusion, que nous pouvons tous déjà palper dans nos fonds de poches.