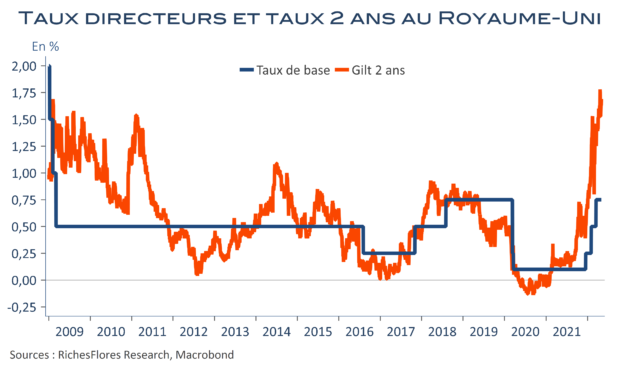

L’arbitrage entre la lutte contre l’inflation et les risques pour la croissance est de plus en plus difficile… Tels ont été, en substance, les mots du gouverneur de la Banque d’Angleterre, le 21 avril, qui ont mis fin à l’escalade des anticipations de hausse des taux directeurs et provoqué une chute de la livre Sterling. La BoE est la seule des grandes banques centrales à avoir anticipé le dérapage de l’inflation dans des proportions comparables à ce qui s’est effectivement produit, dès la fin de l’année dernière, quand FED et BCE défendaient encore le registre d’une inflation transitoire, et à en avoir tiré les conséquences, avec trois hausses successives de son taux directeur. Cette approche a permis de nettement limiter le dérapage des anticipations d’inflation en comparaison de ce qui a été observé ailleurs. Prête début février, à envisager la nécessité d’une récession pour contrer l’inflation, les anticipations sur le resserrement à venir n’ont pas molli au fur et à mesure de l’envolée des prix… du moins, jusqu’aux propos plus hésitants d’A. Bailey il y a deux semaines. Il faut dire que les retours sur la conjoncture britannique ne sont pas les meilleurs et que la récession est peut-être déjà au coin de la rue.