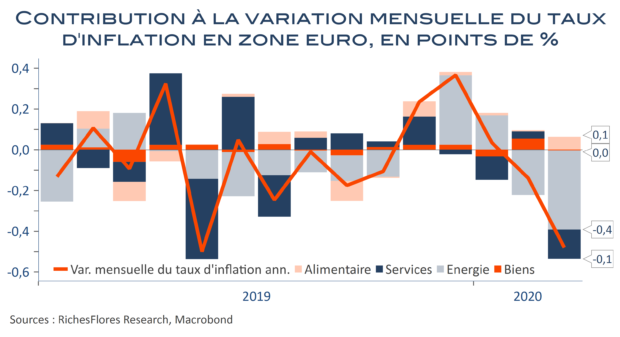

La question des conséquences sur les prix de la crise du coronavirus est loin d’être tranchée : effets d’offre, inflationnistes, ou de demande, déflationnistes ? En mars, du moins, ces derniers semblent l’emporter, avec la chute, attendue, des prix de l’énergie dans la foulée de ceux du pétrole mais aussi une nette décélération de l’inflation dans les services. La hausse des prix alimentaires accélère quelque peu sans toutefois signaler un quelconque dérapage. Au total, l’inflation se replie d’un demi-point en mars, une tendance vraisemblablement amenée à se poursuivre notamment sous le coup des pressions à la baisse sur les prix des services.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre